Dem Marktgeschehen auf der Spur

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

während unserer kleinen Pause in der Vorwoche brachten Finanzmedien unter anderem folgende Schlagzeilen: „Aktien fallen nach Fed-Protokoll vor Nvidia-Zahlen“ oder „Zinssorgen vermiesen Nvidia-Party“. Viele Meldungen und Kommentare begründeten also die Rückschläge vom Donnerstag mit erneuten Zinsängsten.

Aber kann das stimmen? Zweifel sind jedenfalls angebracht. Denn die Rückschläge gab es schließlich erst am Donnerstag, das Fed-Protokoll, das sie ausgelöst haben soll, wurde aber schon am Mittwoch veröffentlicht. Machen wir also den Fakten-Check.

Nachrichten im Spiegel der Aktienkurse

In solchen Fällen geht der erste Blick auf den Intraday-Verlauf, um den Kursverlauf mit den Ereignissen zu vergleichen, die in der Regel minutengenau sind. In diesem Fall nehmen wir den Dow Jones, hier in der CFD-Version, die auch vor- und nachbörslichen Handelszeiten enthält:

Am Montag scheiterte der Kurs zunächst (ein weiteres Mal) an der 40.000 Punkte-Marke und dümpelte dann bis Mittwoch 14 Uhr Ortszeit (20 Uhr MESZ), als das Fed-Protokoll veröffentlicht wurde, knapp unterhalb dieses runden Niveaus.

Das Fed-Protokoll führte tatsächlich zu einem Rücksetzer, der aber schon im weiteren Handelsverlauf (bis 16 Uhr Ortszeit) teilweise und bis zum Handelsbeginn am Donnerstag (siehe rechte senkrechte gestrichelte Linie) fast vollständig wieder aufgeholt wurde. Von Zinssorgen oder gar einem „Zinsschock“ kann also keine Rede sein – zumindest, wenn es nach dem Kursverlauf am Aktienmarkt geht.

So reagierte der Anleihemarkt

Aber vielleicht war es an den Zins- bzw. Anleihemärkten anders? Schauen wir also auf den Future der 10-jährigen US-Staatsanleihen:

Auch die Anleihekurse fielen – und erholten sich genauso schnell. Bei den Anleihen ging dieses Hin und Her zudem in den üblichen Ausschlägen der Vortage völlig unter. Wenn ich diesen Zeitraum nicht markiert hätte, wäre es Ihnen vermutlich gar nicht aufgefallen…

Aber warum sollte es eigentlich überhaupt zu Zinsängsten durch das Fed-Protokoll kommen? Der Grund, der in den Medien dafür herumgereicht wurde, war die folgende Passage (in dem verquasten Kauderwelsch, das für Zentralbanken üblich ist): „Verschiedene Teilnehmer äußerten die Bereitschaft, die (Geld-) Politik weiter zu straffen, sollten sich die Inflationsrisiken in einer Weise manifestieren, dass eine solche Maßnahme angemessen wird“.

Wow, „verschiedene Teilnehmer“, also mindestens zwei, haben das bisher Undenkbare – weil nicht sein kann, was nicht sein darf – wohl laut ausgesprochen und damit das Zinserhöhungsgespenst wieder aus der Flasche gelassen. Buh!

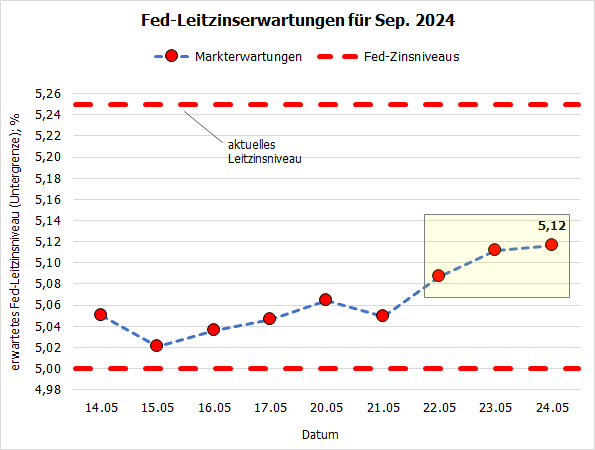

Die Wahrscheinlichkeit für Zinssenkungen sinkt (weiter)

Sicher, die Märkte haben darauf reagiert, aber nur moderat, wie die Kursbewegungen zeigen. Auch bei den Zinserwartungen kann man eine Reaktion sehen. Bis vor Kurzem wurde für September mit einer knapp 65%-igen Wahrscheinlichkeit mit einer Leitzinssenkung gerechnet. Inzwischen ist diese Wahrscheinlichkeit auf knapp unter 50 % gesunken.

Das rechnerisch erwartete Leitzinsniveau ist entsprechend gestiegen und liegt damit ebenfalls im 50:50-Bereich:

Quellen: CME Fed Watch Tool, eigene Berechnungen

Nun, damit steht die erste Leitzinssenkung – die ohnehin schon von Juni auf September verschoben wurde – nun auch aus Sicht der Anleger wieder auf der Kippe. Laut dem CME Fed WatchTool wird an den Futures-Märkten aktuell nur noch eine Zinssenkung um 25 Basispunkte für 2024 eingepreist. Doch es kann auch erst im November oder Dezember so weit sein.

Aber erstens kommt das nicht gänzlich unerwartet – die Leitzinserwartungen sind bereits seit Mitte Mai kontinuierlich gestiegen. Schließlich stimmt die Fed die Märkte schon länger auf weniger bis keine Zinssenkung in diesem Jahr ein. Und selbst Aussagen zu einer möglichen Zinserhöhung gab es schon (siehe Börse-Intern vom 19.04.2024).

Warum es im Dow am Donnerstag den starken Rücksetzer gab

Es ist also nicht ganz abwegig von Zinssorgen zu sprechen, aber als Gründe für den Kursrutsch vom Donnerstag taugen sie nicht. Was also hat den Einbruch vom Donnerstag verursacht?

Es waren im Wesentlichen zwei Dinge: Der Einbruch des Dow Jones ist auf eine weitere Hiobsbotschaft des kriselnden Flugzeugbauers Boeing zurückzuführen. Dessen Finanzchef hatte angekündigt, dass der Konzern weitere Milliarden für die Sanierung seiner Produktionsstätten benötigt und daher auch im 2. Quartal sowie wohl auch im Gesamtjahr einen negativen Cashflow ausweisen, also Geld verbrennen wird. Außerdem wurden aufgrund weiterer Zertifizierungsanforderungen aus China vorerst die Auslieferungen nach dort gestoppt.

Boeing verlor daraufhin am Donnerstag -7,6 % und zog auch den Dow Jones mit nach unten.

Was bei den Tech-Werten geschah

Der Nasdaq 100 profitierte dagegen zunächst von den hervorragenden Zahlen und Aussichten von Nvidia. Der Chipkonzern konnte selbst die hohen Erwartungen pulverisieren und bleibt auch für die kommenden Quartale zuversichtlich, wie Nvidia am Mittwoch nach Börsenschluss mitteilte.

Das führte am Donnerstag zu einer großen Aufwärtskurslücke – nicht nur im Nasdaq 100, sondern auch im S&P 500, in dem Nvidia und andere Tech-Werte ebenfalls stark gewichtet sind. Doch unmittelbar danach ging es mit den Kursen kräftig abwärts:

Grund waren vor allem starke Abschläge bei anderen Chip-Aktien wie Globalfoundries (-8,5 %), ON Semiconductor (-6,1 %), Intel (-3,8 %), AMD (-3,1 %), Texas Instruments (-2,6 %), Analog Devices (-2,3 %) oder NXP Semiconductors (-2,2 %), während Nvidia weiter kräftig zulegte (+9,3 %).

Scheinbar trauen die Anleger den Nvidia-Konkurrenten nicht (mehr) zu, zum Platzhirsch aufzuschließen oder auch nur Anschluss zu halten. Sicher, Tech-Werte leiden traditionell unter höheren Zinsen, weil sie deren Bewertungen verschlechtern, aber Kursverluste in dieser Größenordnung sind nicht (nur) zinsbedingt – zumal sie dann schon am Mittwoch fällig gewesen wären.

Hier tobten sich wohl die Zocker aus

Allerdings gibt es Hinweise seitens der Marktbreite an der Nasdaq, dass sich hier erneut Kleinanleger, Trader und Zocker tummelten, die wie 2020/21 ihre(n) Liebling(e) pushten (und andere abstraften). Das wäre dann aber ein kurzfristiger Effekt. Und tatsächlich war der Spuk am Freitag auch schon wieder vorbei und die Kurse erholten sich wieder.

Wenn es dabei bleibt, könnte die Rally vorerst weitergehen – zumindest in Nasdaq 100 und S&P 500. (Bei letzterem wurde durch den Rücksetzer der Ausbruch nach oben charttechnisch perfekt bestätigt; siehe oberer grüner Pfeil im Chart).

Vorerst bestünde dann jedoch eine Diskrepanz zum Dow Jones (sowie zum NYSE Composite, der einen ähnlichen Verlauf zeigt). Er könnte nach dem erneuten Scheitern an der 40.000er Marke und dem starken Rückfall eine bearishe Formation ähnlich einem Doppeltop bilden. Solange das so bleibt, dürfte das Aufwärtspotenzial des Gesamtmarkts begrenzt sein – zumal wir uns auch seit Mai in der schwachen Hälfte des Börsenjahres befinden.

Fazit

Die Zinssorgen, welche die Medien erkannt haben wollen, spielen an den Aktienmärkten allenfalls eine untergeordnete Rolle. Und vielleicht lassen das auch die Anleger nach dem gestrigen Börsenfeiertag in den USA (Memorial Day) noch deutlicher erkennen. Wichtiger ist aber, nun die Diskrepanz zwischen Dow Jones / NYSE Composite und Nasdaq 100 / S&P 500 zu beobachten – und in welche Richtung sie sich auflöst

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)