Die Kernfusion der Geldanlage

von Torsten Ewert

Am Wochenende stieß ich zufällig auf einen Artikel eines Fondsmanagers, in dem es unter anderem um die Klumpenrisiken an den Aktienmärkten ging. Konkret genannt hat er „die völlig überhöhten Anteile der US-Aktien im Weltaktienindex“ und die „extrem hohe Gewichtung einiger weniger Einzelaktien“. Gemeint waren natürlich die sogenannten „Magnificent 7“.

Ein Satz, zwei Fehler

So weit, so gut. Doch dann kam der offenbar unvermeidliche Seitenhieb auf ETFs: Zu verdanken sei „dies auch dem Superboom der ETF (Exchange Traded Funds), in denen die Aktien nicht nach ihren Fundamentaldaten sondern nach ihrer Börsenkapitalisierung gewichtet sind“. (Hervorhebung: TE)

Nun kann man sicherlich über Sinn und Unsinn von ETFs unterschiedlicher Meinung sein. Ein Fondsmanager – der davon lebt, dass Anleger seine teurere Dienstleistung einem günstigen ETF vorziehen – mag da voreingenommen sein. Umso wichtiger sollte es ihm sein, mit eventueller Kritik bei den Fakten zu bleiben.

Doch durch eine unglückliche Formulierung haben sich gleich zwei Fehler eingeschlichen: Weder hat der „Superboom“ der ETFs Mitschuld an den genannten Klumpenrisiken, noch sind Aktien in ETFs nach Börsenkapitalisierung anstatt nach Fundamentaldaten gewichtet.

Warum (die meisten) ETFs nach Marktkapitalisierung gewichtet sind

Beginnen wir mit dem Letzteren: Natürlich sind die Aktien in klassischen ETFs (also solchen, die auf bekannten, weit verbreiteten Indizes basieren) nach Marktkapitalisierung gewichtet. Das ist aber nicht diesen ETFs geschuldet, sondern den betreffenden Indizes!

Es gibt nur sehr wenige Indizes, die nicht nach Marktkapitalisierung gewichtet sind: Dow Jones und Nikkei 225 sind – aus historischen Gründen – preisgewichtet, also nach den Kursen der Indexwerte. Dann gibt es von vielen Indizes sogenannte Equal-Weight-Varianten, also Indizes, in denen die Indexwerte gleichgewichtet sind. (Allerdings ist dabei erneut die Marktkapitalisierung die Berechnungsgrundlage.)

Und ja, es gibt auch Indizes (oft mit „RAFI“ im Namen, nach dem Erfinder dieser Methode), die Fundamentaldaten als Gewichtungskriterien haben. Dies ist aber eine sehr kleine Nische, die in der Praxis aus meiner Sicht bedeutungslos ist.

Andere Indizes, bessere Ergebnisse?

Sicherlich kann man die genannten Klumpenrisiken beklagen, die sich gebildet haben. Oft wird jedoch – unterschwellig, wie in diesem Fall (durch den Verweis auf „Fundamentaldaten“) oder direkt – unterstellt, dass die Anleger mit anders gewichteten Indizes besser dran gewesen wären.

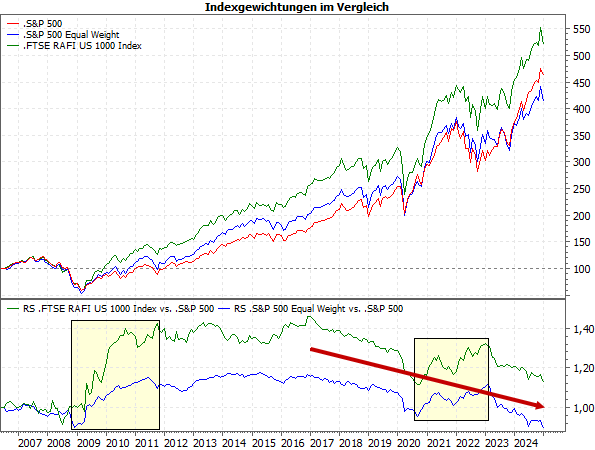

Das ist in der Regel jedoch nicht zwangsläufig der Fall, zumindest nicht langfristig. Dazu der folgende Vergleich zwischen dem „normalen“ (= nach Marktkapitalisierung gewichteten) S&P 500, dem S&P 500 Equal Weight und dem FTSI RAFI US 1000 Index, der 1.006 US-Aktien nach bestimmten fundamentalen Kennziffern gewichtet:

![]()

Quelle: MarketMaker mit Daten von infront, eigene Berechnungen

Wie Sie sehen, laufen die Indizes über weitere Strecken parallel – zu erkennen am nahezu horizontalen Verlauf der Kurven der Relativen Stärke (RS) im unteren Chartteil. Es gibt nur zwei Zeiträume, in denen die alternativen Indizes deutlich besser liefen, ihre RS-Kurven also stiegen (siehe gelbe Rechtecke). Aber in den vergangenen Jahren war die klassische, „marktkapitalisierte“ Variante unschlagbar, wie die fallende Tendenz der grünen und blauen Kurven unten seit 2017 zeigt (roter Pfeil).

ETFs gibt es für alle Varianten!

Die Outperformance von Indizes, die nach Marktkapitalisierung gewichtet sind, ist allerdings kein Naturgesetz! Es gibt auch längere Zeiträume, in denen z.B. die Equal-Weight-Variante die Nase vorn hatte (unter anderem von 2004 bis 2007). Doch diese Wechsel in der Gunst der Anleger zu erkennen und zu nutzen, ist für die meisten ein ähnlich aussichtsloses Unterfangen wie langfristiges Timing.

Richtig ist natürlich, dass durch andere Methoden der Indexgewichtung derartige Schieflagen in der Regel vermieden werden, wie wir sie aktuell in den USA und speziell bei den „Magnificent 7“ in den US- und MSCI World-Indizes sehen. (Bei Equal-Weight-Indizes ist es per Definition so, bei fundamentalen Indizes ist zumindest die Wahrscheinlichkeit dafür sehr hoch.)

Doch wie gesagt, das ist kein Manko der ETFs – schließlich kann man bei Bedarf auch ETFs auf die beiden genannten alternativen Indizes wählen, um dieses Problem zu umgehen …

„Blindes“ Investieren ist kein Phänomen der ETF-Ära!

Noch einfacher ist das Argument zu entkräften, dass ETFs derartige Schieflagen noch verstärken. Das recht krude Argument dafür ist meist, dass ETF-Anleger Aktien quasi „blind“ kaufen, weil sie weder eventuelle fundamentale noch charttechnische Übertreibungen beachten.

Richtig – das ist z.B. immer dann der Fall, wenn unser monatlicher Sparplan automatisch zu einem bestimmten Termin ausgeführt wird. Doch Sparpläne sind eine Erfindung der „Fondsindustrie“ zu einer Zeit, als an ETFs noch gar nicht zu denken war! Sie wurden also auch schon ausgeführt, als es nur klassische aktiv gemanagte Fonds gab.

Auch da haben sich die Anleger nicht um irgendwelche Marktgeschehnisse gekümmerte, sondern sind „blind“ einem Automatismus gefolgt. Und nun sage bitte keiner, damals hätten die Fondsmanager die Steuerung übernommen! Bekanntlich gelingt es nur einer Minderheit von ihnen, ihre Benchmark zu übertreffen – 2023 waren es bei US-Aktien nur 28,9 %, und von 2014-2023 schafften es nur peinliche 1,6 % …

Warum ETFs Schieflagen weder erzeugen noch verstärken

Zudem ist es mathematisch gar nicht möglich, dass passive, also ETF-Anleger Ungleichgewichte am Markt erzeugen oder verstärken. Natürlich entfällt ein relativ großer Anteil meines Kapitals, das ich in einen ETF auf den MSCI World Index stecke, auf US-Aktien und dabei die „Mag 7“. Aber ich kaufe eben auch alle anderen Aktien zu ihren jeweiligen Anteilen.

Durch meinen Kauf ändert sich also an der relativen Gewichtung der Aktien des Index gar nichts. Das Gleiche gilt beim Verkauf, nur unter umgekehrten Vorzeichen. ETFs- und ihre Anleger verstärken also Schieflagen nicht. Allerdings vermindern sie diese auch nicht. Für beides sind die „aktiven“ Anleger verantwortlich.

Wie wenig ETFs die Märkte beeinflussen

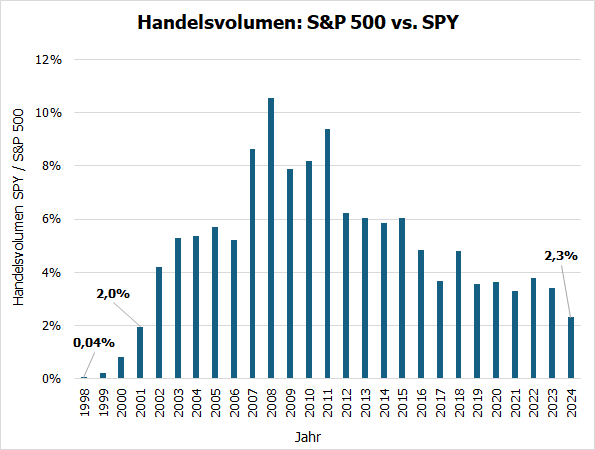

Es ist auch nicht so, dass der „Superboom“ der ETFs die aktiven Anleger verdrängen würde. Dafür müsste das Kapital, das in ETFs steckt, eine signifikante Größenordnung erreichen, was aber noch lange nicht der Fall ist. Dazu eine kleine Abschätzung:

![]()

Quelle: eigene Berechnungen mit Daten von infront, Standard & Poor‘s

Hier habe ich das Handelsvolumen des S&P 500 im Vergleich zum größten und ältesten ETF auf den US-Index dargestellt, den SPDR S&P 500 ETF Trust (der fast nur mit seinem Ticker SPY bezeichnet wird).

Dieser ETF wurde 1993 aufgelegt und hatte zunächst ein kaum wahrnehmbaren Volumenanteil am Handel der S&P500-Aktien. Dieser Anteil nahm aber in den 2000er Jahren rasch zu. In der Spitze betrug er mehr als 10 %, im Durchschnitt des gezeigten Zeitraums liegt er bei 4,8 %. Das sind völlig unkritische Werte, auch wenn es natürlich noch weitere S&P500-ETFs gibt (deren Handelsvolumen aber erheblich geringer ist). Setzen wir – hypothetisch und „sicherheitshalber“ – für alle ETFs den 2,5-fachen Wert an ergibt sich ein Anteil von 12 %.

Handelsvolumen- und AuM-Anteile in gleicher Größenordnung

Das Fondsvolumen (Assets under Management, AuM), also das gesamte im ETF investierte Kapital des SPY, beträgt aktuell gut 630 Mrd. Dollar. Zwei weitere S&P500-ETFs kommen ebenfalls auf ein AuM von mehr als 600 Mrd. Dollar. Der größte S&P500-ETF in Deutschland hat 107 Mrd. Euro AuM.

In der Summe ergibt das rund 2.000 Mrd. Dollar, also 2 Billionen Dollar! Eine scheinbar gewaltige Summe, die ich aber „sicherheitshalber“ verdreifache (!), um wirklich möglichst alle entsprechenden ETFs weltweit einzubeziehen. Und diese 6 Billionen Dollar setze ich nun ins Verhältnis zur aktuellen Marktkapitalisierung des S&P 500 von knapp 54 Billionen Dollar (jupp!). Das ergibt einen Anteil der ETFs von 10,9 %. Sowohl beim Handelsvolumen als auch beim AuM kommt man also auf dieselbe Größenordnung.

Noch 270 Jahre bis zur Krise!?

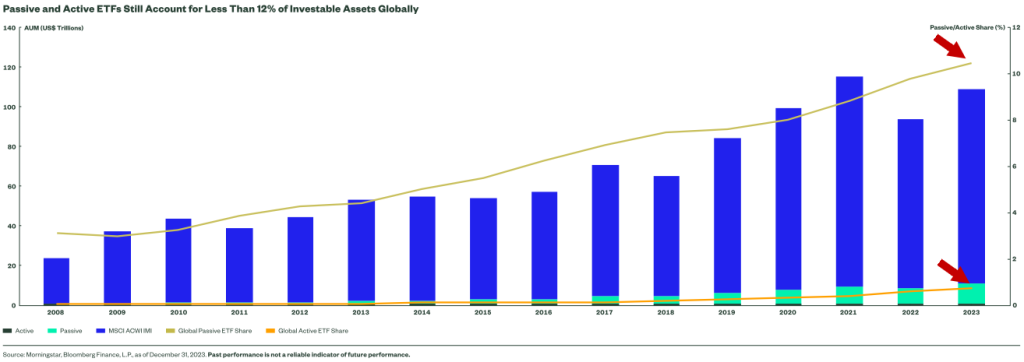

Und siehe da: Fast zu denselben Werten (11,25 %) kommt State Street, die Fondsgesellschaft des SPY, in ihrer neuesten Statistik zum globalen ETF-Markt (siehe gelbe Kurven, deren Werte man addieren muss):

![]()

Quelle: State Street „ETF Impact Report 2024-2025”

Ein Wert von 11 % mag für einige hoch erscheinen, aber bisher beeinträchtigt dieser Anteil die Aktienbörsen nicht – sonst wäre es schließlich nicht zu den genannten Klumpenrisiken gekommen! (Die ETFs sind jedenfalls nicht die Ursache dafür, wie oben erläutert. Und sie konnten die Übertreibungen durch ihre „Ausgleichsfunktion“ offenbar auch nicht merklich bremsen.)

Und wie man in der Grafik sieht, steigt der ETF-Anteil auch eher linear und nicht exponentiell. Wenn man diesen Trend – rein als Arbeitshypothese – in die Zukunft fortschreibt, dann sollte es noch einmal 9-mal so lange dauern, bis (theoretisch) bei gleichmäßig wachsendem ETF-Volumen nur noch passive Anleger an den Börsen agieren (= 100 % ETF-Anteil ≈ 9 * 11 %). Und da der Anstieg von 0 auf 11 % ETF-Anteil gut 30 Jahre dauerte (der SPY als weltweit erster ETF wurde, wie gesagt, 1993 aufgelegt), sind wir also noch 270 Jahre von diesem Punkt entfernt. Oder ein paar Jahrzehnte weniger – je nachdem, wo man den „kritischen“ ETF-Anteil ansetzt.

Die Kernfusion der Geldanlage

Es gibt aber verschiedene Faktoren, die verhindern dürften, dass es dazu kommt (auf die ich hier aber nicht eingehe). Daher bezeichne ich die – echte oder vorgebliche – Angst vor dem „Tod der Börse“ durch passives Investieren bzw. ETFs auch gern als die „Kernfusion der Geldanlage“.

Warum? Zur Kernfusion wird seit den 1960er Jahren geforscht, diverse Versuchsanlagen wurden seitdem gebaut. Bisher steht ein praktikabler (!) Ansatz aus, wie man sie großtechnisch nutzbar machen kann. Daher war und ist der Durchbruch bisher immer „mindestens 30 Jahre“ entfernt. So könnte es auch mit dem „Tod der Börse durch ETFs“ sein.

Lassen Sie sich also nicht bange machen von entsprechenden Szenarien, die (leider) auch immer wieder in seriösen Finanz- und Wirtschaftsmedien erscheinen. Zwar gibt es bei ETFs ebenfalls ein paar Grundregeln zu beachten, aber die sind schnell zu lernen und leicht zu merken.

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)