EZB und Dommaraju Gukesh mit geschickten Schachzügen

von Sven Weisenhaus

Die Europäische Zentralbank (EZB)hat ihre 3 Leitzinssätze um jeweils 25 Basispunkte gesenkt. Dies hatte kaum jemand anders erwartet. Wesentlich wichtiger war daher der Ausblick der Notenbank. Und hier gab es durchaus Bemerkenswertes.

Interessante Änderungen

Im schriftlichen Statement zu den aktuellen geldpolitischen Beschlüssen ist zum Beispiel zu lesen, dass der Disinflationsprozess gut voranschreite. Die Binneninflation sei leicht gesunken, sie bleibe aber hoch. Dies sei vor allem darauf zurückzuführen, dass sich die Löhne und Preise in bestimmten Sektoren derzeit noch mit einer erheblichen Verzögerung an den starken Inflationsanstieg in der Vergangenheit anpassen.

Im Statement der vorangegangen Zinsentscheidung hieß es, die Binneninflation sei weiterhin hoch, da die Löhne nach wie vor in einem erhöhten Tempo ansteigen.

Der Inflationsdruck hat sich also abgeschwächt, weil er nicht mehr flächendeckend herrscht.

Daneben gab es eine weitere wichtige Änderung:

Aktuell heißt es: „Der EZB-Rat ist entschlossen, für eine nachhaltige Stabilisierung der Inflation beim mittelfristigen Zielwert von 2 % zu sorgen.“

Zuvor war zu lesen: „Der EZB-Rat ist entschlossen, für eine zeitnahe Rückkehr der Inflation zum mittelfristigen Ziel von 2 % zu sorgen.“

Gestrichen wurde der Satz: Der Rat „wird die Leitzinsen so lange wie erforderlich ausreichend restriktiv halten, um dieses Ziel zu erreichen.“

Mit anderen Worten: Die EZB sieht sich am Ziel eines mittelfristigen Zielwerts von 2 %. Und daher wird sie die Leitzinsen nicht mehr restriktiv halten.

Gesenkte Inflations- und Wachstumsprognosen

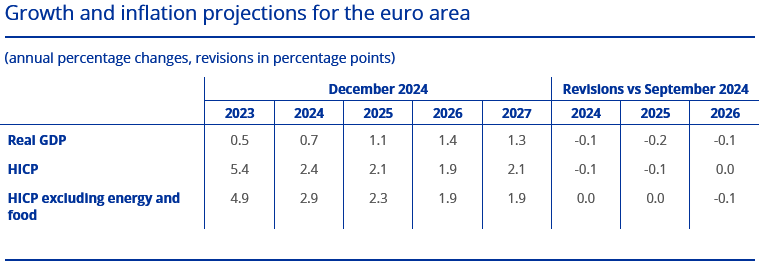

Eine Begründung für diese veränderte Einschätzung und Haltung wurde unter anderem mit den angepassten Inflationsprognosen der EZB-Volkswirte geliefert. Für 2024 wurde der Wert von 2,5 % auf 2,4 % und für 2025 von 2,2 % auf 2,1 % gesenkt. Die Projektion für 2026 wurde bei 1,9 % belassen. Auch die Wachstumserwartungen wurden leicht zurückgenommen.

(Quelle: EZB)

Tür für weitere Zinssenkungen nun geöffnet oder geschlossen?

Stellt sich nun nur die Frage, ob die EZB mit den Änderungen im Statement weiteren Lockerungen der Geldpolitik eine Absage erteilt hat, weil die Leitzinsen nun schon nicht mehr restriktiv sind, oder ob sie die Türe für weitere Zinssenkungen geöffnet hat, weil die Leitzinsen noch restriktiv sind.

Im Statement ist dazu zu lesen, dass „die Finanzierungsbedingungen nach wie vor restriktiv“ sind, „weil die Geldpolitik restriktiv bleibt und sich die Zinserhöhungen der Vergangenheit nach wie vor auf den Kreditbestand auswirken“. Hieraus könnte man ableiten, dass weitere Zinssenkungen folgen werden. Dazu passen auch die reduzierten Wachstumserwartungen, die weitere Leitzinssenkungen erforderlich erscheinen lassen.

Bei der Pressekonferenz zeigte sich EZB-Chefin Christine Lagarde äußerst zuversichtlich, dass die Notenbank auf dem richtigen Weg ist, 2025 das 2%-Inflationsziel zu erreichen. Man könnte daraus schließen, dass eigentlich keine weitere Anpassung der Geldpolitik mehr nötig ist, es sei denn, neue Daten deuten darauf hin, dass eine Korrektur des geldpolitischen Pfades sinnvoll ist. Lagarde sagte aber auch, dass die Geldpolitik weiterhin restriktiv wirkt. Und daher sind weitere Leitzinssenkungen doch möglich bzw. nötig.

Geschickte Schachzüge

Ich finde, die EZB hat hier einen geschickten Schachzug gemacht – genauso wie Dommaraju Gukesh, der sich gestern zum bisher jüngsten Schach-Weltmeister aller Zeiten gekürt hat. (Herzlichen Glückwunsch!) Die Währungshüter haben klargemacht, dass sie aktuell erfolgreich sind und sich nach 4 Zinssenkungen kurz vor dem (nicht am) Ziel sehen.

Sollte allerdings Donald Trump im Januar neue Zölle beschließen und zügig umsetzen, braucht die EZB womöglich weiterhin eine restriktive Wirkung der Geldpolitik, um einem dadurch neuen Inflationsdruck entgegenzuwirken. Ist dies nicht der Fall, kann sie die Zinsen mit Verweis auf das schwächere Wachstum problemlos erneut senken, womöglich auch erst nach einer Zinspause.

Neutraler Zins: Wann ist die Geldpolitik nicht mehr restriktiv?

Lagarde deutete während der Pressekonferenz an, dass die EZB-Mitarbeiter das Niveau eines neutralen Zinssatzes zwischen 1,75 % und 2,5 % sehen. Mit den gestrigen Zinssenkungen werden sich der Zinssatz für die Einlagefazilität sowie die Zinssätze für die Hauptrefinanzierungsgeschäfte und für die Spitzenrefinanzierungsfazilität mit Wirkung vom 18. Dezember 2024 auf 3,00 %, 3,15 % bzw. 3,40 % belaufen. Es besteht also noch Spielraum für mindestens 2 Zinssenkungen 2025.

Fazit

Die EZB hat zwar einige interessante Änderungen vorgenommen. Für mehr Klarheit hat sie damit aber nicht gesorgt. Sie hat sich stattdessen wieder auf die Datenabhängigkeit zukünftiger Entscheidungen berufen bzw. zurückgezogen.

Daher gab es gestern auch keine großen Kurssprünge an den Börsen. Lediglich der Bund-Future musste (erneut) Abgaben hinnehmen. Und auch der Goldpreis geriet unter Druck. Diesbezüglich verweise ich auf meine vorgestrige Analyse. Der Euro zeigte sich dagegen kaum bewegt (und blieb am unteren Ende seiner großen Seitwärtsspanne). Und die Aktienindizes tendierten fast unverändert auf ihren erreichten Niveaus seitwärts. Hier rate ich Ihnen zu einem Blick auf die Diskrepanz zwischen Nasdaq (neue Rekordhochs) und Dow Jones (6. Verlusttag in Folge). Dazu aber vielleicht morgen mehr.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)