Hang Seng: Auf ein neues Korrekturtief folgte ein zweiter Aufwärtsimpuls

China: Gemischte Konjunkturdaten befeuern die Rally nur bedingt

Hang Seng: Auf ein neues Korrekturtief folgte ein zweiter Aufwärtsimpuls

von Sven Weisenhaus

Die Aktienmärkte in China befinden sich in einer starken Aufwärtsbewegung und sind in Teilen auf ein 3-Jahres-Hoch gestiegen. Das gilt zum Beispiel für den Aktienindex Hang Seng, der gestern mit einem Anstieg auf etwas mehr als 24.800 Punkten das höchste Niveau seit dem 17. Februar 2022 erreichte.

Mit einem Plus von 23,53 % seit Jahresbeginn erzielte er den mit Abstand größten Zuwachs aller großen Märkte. Wie schon am Donnerstag vergangener Woche, erinnere ich in diesem Zusammenhang an meinen Hinweis vom 7. März, wonach es auch noch andere Märkte gibt, mit denen sich aktuell Gewinne erzielen lassen. „Ich sage nur: EUR/USD und China“, schrieb ich dazu (siehe „Weltweit massiver Zinsanstieg – wie geht die Geldpolitik damit um?“).

Erster Aufwärtsimpuls scheiterte

Das letzte Mal, als ich den Hang Seng unter die Lupe genommen hatte, sah die Charttechnik noch etwas anders aus. Im „Abschluss-Marktbericht“ des Jahres 2024 war am 20. Dezember unter der Überschrift „China liefert nicht“ zu folgendem Chart zu lesen, dass sich der Hang Seng wieder im Bereich der Bodenbildung in Form einer inversen SKS-ähnlichen Formation eingependelt hatte, weil weder die Regierung noch die Notenbank des Landes die vom Markt verlangten konjunkturstimulierenden Maßnahmen geliefert hatten, die zuvor vollmundig angekündigt wurden.

Damit waren ein erster Aufwärtsimpuls und Versuch gescheitert, die Korrektur zu beenden. „Da ich nach wie vor glaube, dass diese bald verkündet werden, halte ich (bereits eingegangene) Long-Positionen aber weiterhin für aussichtsreich“, schrieb ich dennoch.

Auf ein neues Korrekturtief folgte ein zweiter Aufwärtsimpuls

Zwar gab der Hang Seng anschließend noch bis ins Jahr 2025 nach und markierte sogar noch ein neues Korrekturtief, eine wichtige Kreuzunterstützung verhalf dem Index ab dem 13. Januar aber zu einer Trendwende (siehe grüner Pfeil im folgenden Chart).

Der 13. Januar lieferte übrigens für eine Vielzahl von Aktienmärkten den Startschuss für eine Rally, so zum Beispiel auch für den DAX, den Euro STOXX 50 oder auch die US-Indizes. Letztere befinden sich allerdings seit Anfang Februar wieder in einer Abwärtsbewegung, während die europäischen und die asiatischen Märkte weiterhin Stärke zeigen.

Mit dem aktuellen Aufwärtsimpuls konnte der Hang Seng schon fast so stark zulegen wie beim vorangegangenen, der im Herbst 2024 das bereits zuvor eingeleitete Ende eines mehrjährigen Abwärtstrends mit einem Kursplus von fast 6.300 Punkten bzw. 37,14 % besiegelte.

Zuletzt kämpfte der Index eine Weile um das dabei erreichte Hoch vom 7. Oktober bei 23.250 Punkten (dicke rote horizontale Linie). Und er hielt sich auch in einem Aufwärtstrendkanal auf, der von Mitte Oktober bis Mitte November kurzzeitig relevant war (gelb).

Inzwischen ist der Index zwar charttechnisch wieder überkauft, so dass man mit einer erneuten Konsolidierung bzw. Korrektur rechnen sollte, das Chartbild ist aber durch die Kursentwicklung seit dem Tief von Anfang 2024 klar bullish.

Wirtschaftshilfen tragen scheinbar schon Früchte

Der Grund für das starke Abschneiden des Hang Seng sind weitere Versprechen der Regierung, die Konjunktur zu beleben und der Wirtschaft zu helfen. Zuletzt wurde vor allem auch eine Unterstützung des Konsums angekündigt. Am vergangenen Sonntag stellte Chinas Staatsrat dazu eine Reihe von Maßnahmen vor, unter anderem zur Erhöhung des Einkommens der Einwohner und die Einführung eines Kinderbetreuungssystems. Beides soll den Binnenkonsum ankurbeln. Wenige Tage zuvor hatte die Finanzaufsichtsbehörde des Landes versprochen, die Quoten für Verbraucherkredite und die Darlehensbedingungen zu lockern.

Man kann daher an Long-Positionen festhalten. Und Rücksetzer könnten neue Einstiegschancen bringen. Allerdings sollte man dabei die Entwicklung der Konjunkturdaten im Auge behalten. Denn diese fielen zuletzt lediglich sehr gemischt aus. Mehr dazu im folgenden zweiten Teil unten.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

www.stockstreet.de

China: Gemischte Konjunkturdaten befeuern die Rally nur bedingt

von Sven Weisenhaus

Vorgestern wurde gemeldet, dass Chinas Industrieproduktion in den ersten beiden Monaten des Jahres um +5,9 % gegenüber dem Vorjahr gestiegen ist. Damit verlangsamte sich das Wachstum zwar gegenüber Dezember (+6,2 %), es übertraf aber die Markterwartungen. Analysten waren im Durchschnitt von einem Anstieg um +5,3 % ausgegangen.

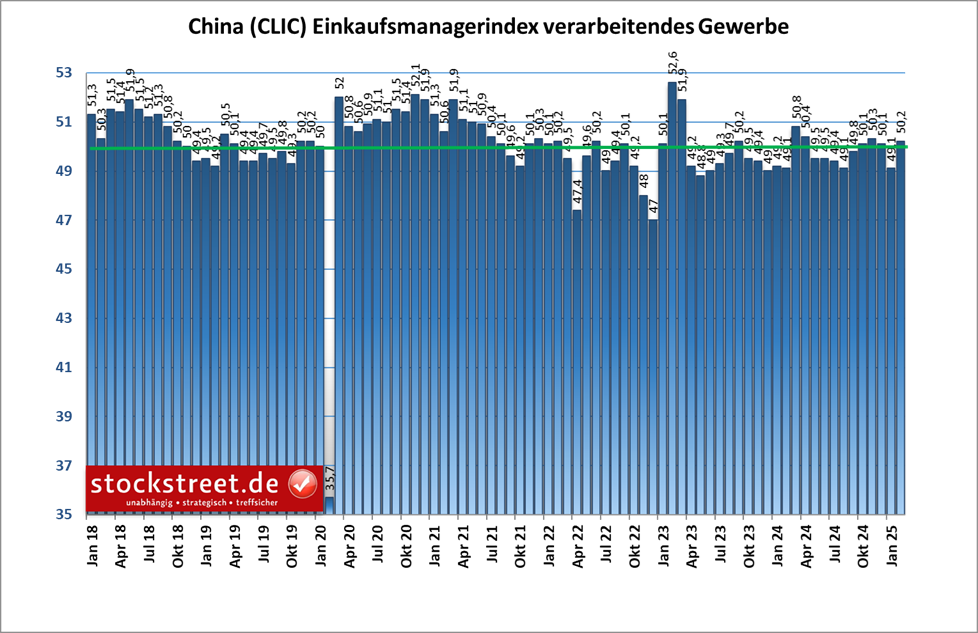

Diese Entwicklung passt zu den Einkaufsmanagerdaten vom Monatsbeginn. Demnach ist Chinas Industrie einer offiziellen Umfrage zufolge im Februar in die Wachstumszone zurückgekehrt. Der offizielle Einkaufsmanagerindex stieg auf 50,2 Punkten, nach 49,1 Zählern im Januar. Ökonomen hatten im Schnitt mit 49,9 Punkten gerechnet. Er kehrte also wieder über der Marke von 50 Punkten zurück, ab der Wachstum signalisiert wird. Doch der Index setzt damit die problematische Fluktuation um diese Marke fort, die nun schon fast zwei Jahre anhält.

Etwas bessere Aussichten liefert der Caixin-Einkaufsmanagerindex für das verarbeitende Gewerbe. Er stieg im Februar sogar auf 50,8 Punkte, nach 50,1 Zählern im Januar. Und er zeigt damit schon den 5. Monat in Folge leichte expansive Tendenzen.

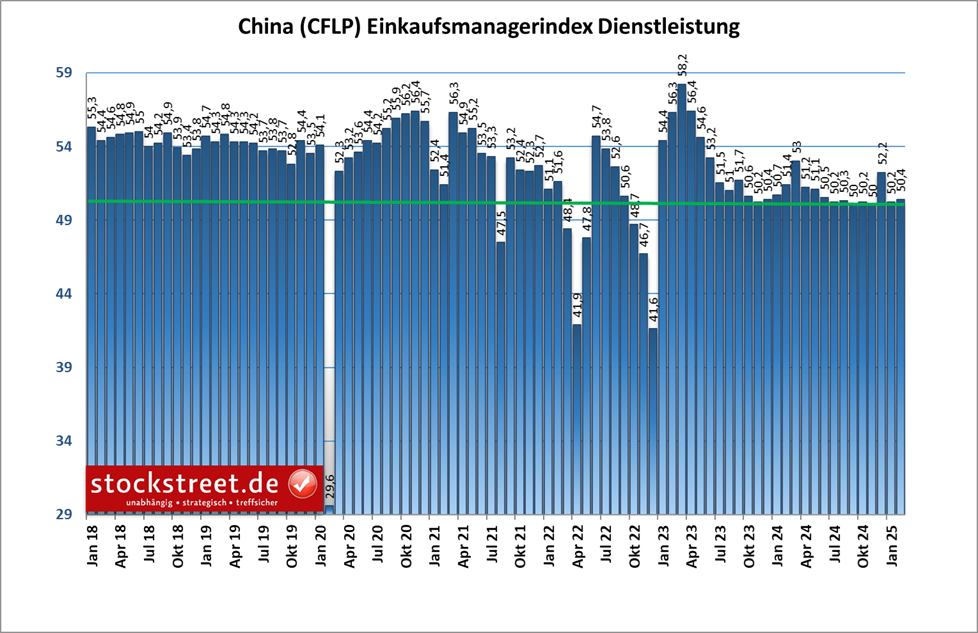

Der offizielle Index für das nicht-verarbeitende Gewerbe, der Dienstleistungen und das Baugewerbe umfasst, stieg im Februar auf 50,4 Punkte, von 50,2 im Januar.

Zudem wurde vorgestern gemeldet, dass die Einzelhandelsumsätze – ein Indikator für den privaten Konsum – im Januar und Februar um +4 % und damit schneller als im Dezember (+3,7 %) wuchsen. Damit wurden die Markterwartungen getroffen.

Die Anlageinvestitionen gingen zeitgleich um +4,1 % nach oben, während ein Anstieg um „nur“ +3,6 % erwartet worden war.

China hat noch viele Probleme zu lösen

Allerdings ist in China noch nicht alles auf dem richtigen Weg. So ist der chinesische Verbraucherpreisindex im Februar so stark gesunken wie seit 13 Monaten nicht mehr. Und die Deflation bei den Erzeugerpreisen weitete sich auf den 30. Monat in Folge aus. Das zeigt, wie sehr Maßnahmen zur Ankurbelung des Konsums nötig sind.

Und das lässt sich auch beim Außenhandel ablesen. Wegen der schwachen Binnennachfrage gingen die Importe in den Monaten Januar und Februar um -8,4 % zurück. Fachleute hatten dagegen ein Plus von 1,0 % auf dem Schirm gehabt. Und vor Hintergrund des Handelskonflikts mit den USA fielen auch die Exporte relativ schwach aus. Sie konnten zwar in den ersten beiden Monaten 2025 um +2,3 % zulegen, Volkswirte hatten allerdings einen Zuwachs von +5,0 % erwartet.

Auch am Immobilienmarkt sind noch große Probleme zu lösen. Denn die Immobilieninvestitionen fielen in den ersten beiden Monaten des Jahres 2025 um -9,8 % gegenüber dem gleichen Zeitraum des Vorjahres. Die anhaltende Immobilienflaute belastet die zweitgrößte Volkswirtschaft der Welt damit weiterhin schwer. 2024 waren die Immobilieninvestitionen bereits um -10,6 % gesunken.