Nach knapp einem Monat hat sich fast nichts verändert

von Sven Weisenhaus

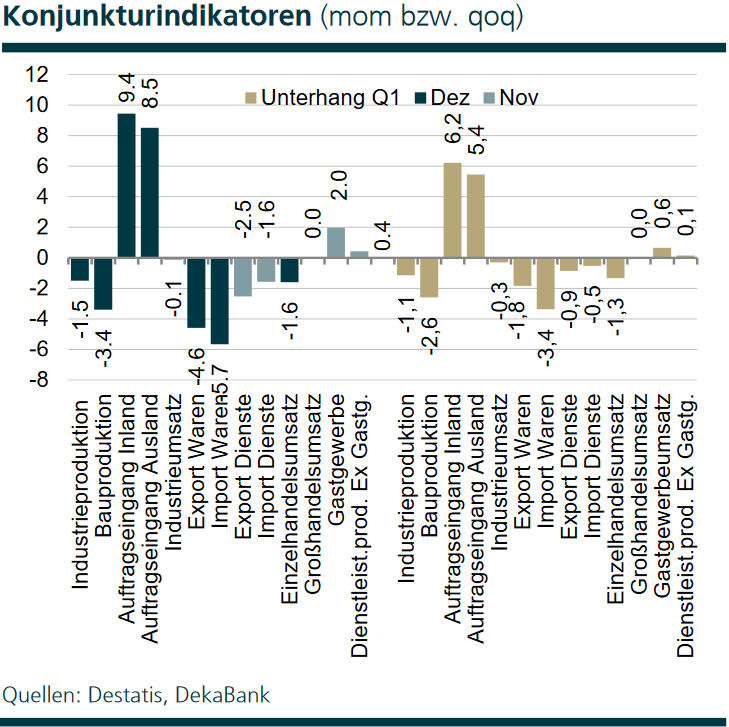

In einer zusammenfassenden Analyse berichtete die Deka gestern, dass die Dezemberindikatoren für die deutsche Wirtschaft durch die Bank enttäuschten. Es gab Rückgänge bei der Produktion, den Auftragseingängen (ohne Großaufträge), den Aus- und Einfuhren sowie den Einzelhandelsumsätzen.

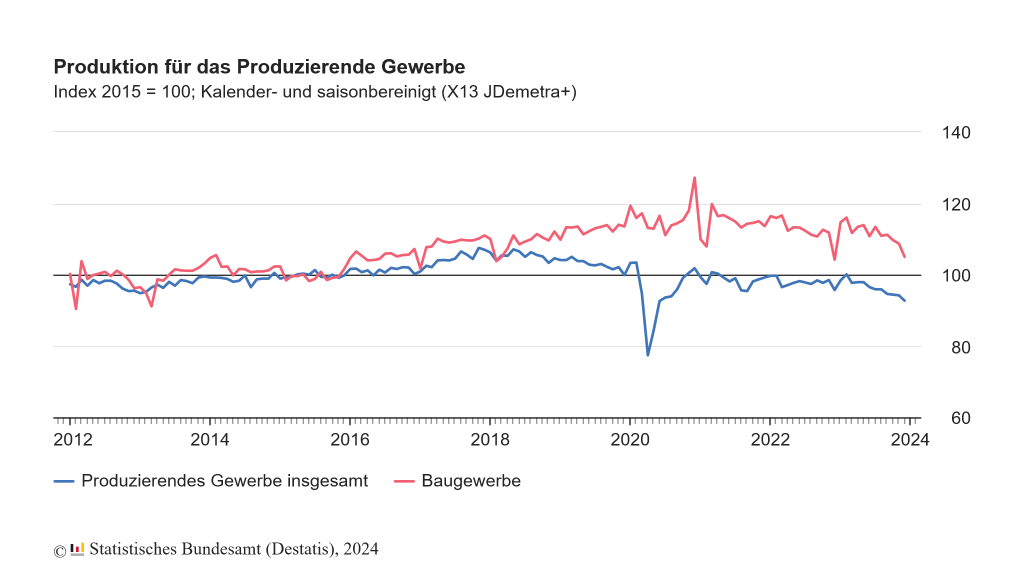

Erst gestern berichtete das Statistische Bundesamt, dass die Produktion im Dezember um -1,6 % zum Vormonat gesunken ist. Der Abwärtstrend der Vormonate setzte sich somit fort, sogar in erhöhtem Tempo (November: -0,2 %).

Und vorgestern wurde gemeldet, dass die deutsche Industrie im Dezember zwar mit +8,9 % zum Vormonat überraschend den höchsten Auftragszuwachs seit rund 3,5 Jahren verbuchte, dies aber auf ungewöhnliche viele Großaufträge insbesondere von Flugzeugen zurückzuführen ist. Ohne diese Effekte wären die Bestellungen um -2,2 % gefallen (November: 0,0 %).

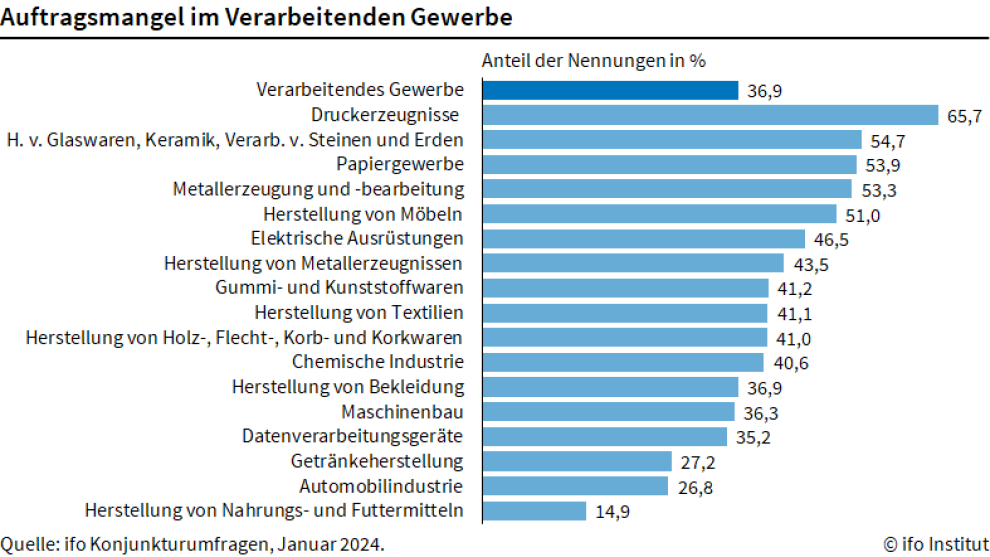

Passend dazu hatte das ifo-Institut der Industrie kurz zuvor einen Auftragsmangel attestiert, der immer mehr zu einer Belastung für die deutsche Wirtschaft zu werden droht. Denn bei einer monatlichen Umfrage berichteten im Januar 36,9 % der befragten Industriefirmen von fehlenden Aufträgen. Im Dezember waren es 36,0 %, ein Jahr zuvor sogar „nur“ 20,9 %.

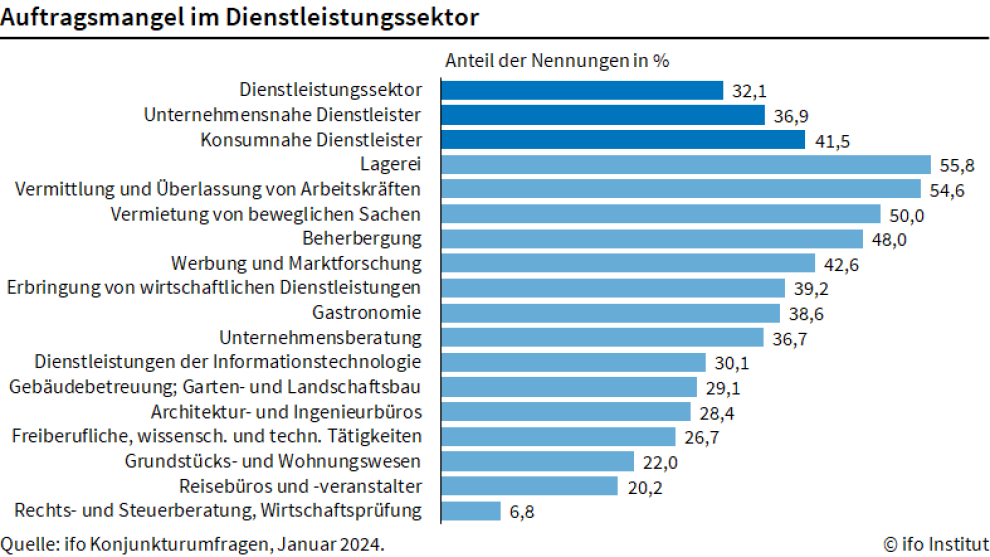

Im Dienstleistungssektor stieg der Anteil von 29,3 % auf 32,1%.

In der eingangs genannten Analyse der Deka ist des Weiteren zu lesen, dass durch diese Schwäche alle Bereiche der deutschen Wirtschaft mit einem statistischen Unterhang in das neue Jahr starten (siehe erste Grafik oben), so dass dieser Ballast zuerst ausgeglichen werden muss, um eine erneute Schrumpfung des Bruttoinlandsprodukts (BIP) im 1. Quartal 2024 zu verhindern. Ein gesamtwirtschaftliches Wachstum erscheint daher zunächst unwahrscheinlich.

Große Teile des Aktienmarktes folgen der schwachen Konjunktur

Ich hatte Ihnen vorgestern bereits verraten, was Bernd Raschkowski den Lesern des Börsenbriefs „Allstar-Trader“ zum DAX geschrieben hat. Er stellte dabei auch noch fest, dass lediglich die soliden Vorgaben der Wall Street die Kurse an unseren heimischen Börsen stabilisieren. „Ein paar wenige Schwergewichte wie SAP, Münchener Rück oder Allianz halten den DAX oben, viele andere Wertpapiere befinden sich auf massiver Talfahrt“, schrieb er. Und in den USA verhält es sich ähnlich. „Wenige Tech-Schwergewichte befeuern die Indizes, der breite Gesamtmarkt sieht hingegen nicht rosig aus“, so Bernd Raschkowski.

Auf diese Entwicklung hatte auch ich schon mehrfach hingewiesen. Am 10. Januar war zum Beispiel hier im Newsletter Börse-Intern unter der Überschrift „Spiegeln die Kurse die Nachrichtenlage korrekt wider?“ Folgendes zu lesen:

„Während die Aktienindizes der USA aktuell noch in der Nähe ihrer Schlusskurse des Vorjahres notieren, ebenso wie unser heimischer DAX, sieht es bei MDAX, SDAX und TecDAX etwas anders aus. Diese drei Aktienindizes liegen derzeit jeweils mehr als 2 % im Minus. Der MDAX (siehe folgender Chart) ist mit einem Minus von fast 3 % davon zur Zeit der Schwächste.“

Seitdem konnten die US-Indizes an zahlreichen Tagen neue Rekordhochs markieren, ebenso der DAX. Der MDAX notiert dagegen seit Jahresbeginn immer noch im Minus, mit aktuell -5,25 % sogar tiefer als noch am 10. Januar.

Der SDAX hat sich immerhin leicht verbessert, auch er liegt aber mit -1,88 % noch im Minus.

Der TecDAX ließ sich dagegen von den Kursgewinnen der großen US-Technologiewerten mit nach oben ziehen. Er liegt seit Jahresbeginn immerhin mit +1,18 % knapp im Gewinn.

Im Vergleich zu den US-Indizes, bei denen der Nasdaq 100 mit einem Kursgewinn von 5,70 % beim heute frisch markierten Rekordhoch wieder das Feld anführt (S&P 500: +4,55 %, Dow Jones: 2,75 %), ist aber selbst der TecDAX relativ schwach.

Wie lange setzen sich die alten Trends noch fort?

Vor diesem Hintergrund war meine Idee vom 10. Januar sicherlich nicht verkehrt, auch zu Beginn des neuen Jahres 2024 „den Trends aus dem alten Jahr 2023 zu folgen, wenn man von den Kursanstiegen an den Aktienmärkten profitieren möchte“. Dabei stellt sich allerdings nach wie vor die Frage: „.. will man zu den aktuellen Kursen wirklich noch auf die extrem stark gestiegenen und hochbewerteten Big-Tech-Unternehmen aus den USA setzen?“

Da ich diese Frage für mich weiterhin mit einem klaren „Nein!“ beantworte, hatte ich den Rat gegeben, stattdessen auf den günstig bewerteten DAX zu setzen. Mit einem Plus von „nur“ 1,17 % hinkt zwar auch der deutsche Leitindex den US-Märkten hinterher, doch unter den deutschen Aktienindizes hält er immerhin mit dem TecDAX Schritt. Und das ist angesichts der aktuellen Konjunkturdaten aus Deutschland auch absolut verständlich, da im DAX die Unternehmen versammelt sind, die am meisten auch global agieren und sich somit von der hiesigen konjunkturellen Schwäche abkoppeln können.

Ich glaube allerdings, dass es bei der Schwäche der Mid- und Small-Caps nicht bleiben wird. Sobald sich wieder Wachstum in Deutschland und auch der Eurozone abzeichnet, dürften die kleineren Unternehmen ihr Aufholpotential entfalten. Und mit dieser Einschätzung stehe ich nicht alleine da.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)