Sollten Sie diese 4 Aktien kaufen?

von Torsten Ewert

In einer großen deutschen Wirtschafts- und Finanzzeitung gab es kürzlich einen Artikel über 4 herausragende deutsche Aktien. Der Autor sprach keine Kaufempfehlung für diese Aktien aus (wir werden sehen, warum). Dennoch: Manche Anleger dürften versucht sein, zuzugreifen. Wäre das eine gute Idee?

Ein ebenso beeindruckendes wie ernüchterndes Ergebnis

Keine Frage, das Ergebnis ist beeindruckend – aber auch ernüchternd: Aus mehr als 600 deutschen börsennotierten Unternehmen wurden diejenigen herausgefiltert, die mindestens 10 Jahre ihre Dividende erhöht haben (bzw. demnächst erhöhen werden). Nur „ein knappes Dutzend“ kommen da zusammen!

Zum Vergleich: US-Aktien werden erst nach 25 Jahren in Folge mit steigenden Dividenden zum sogenannten Dividendenaristokraten. Davon gibt es aktuell 66; 133 haben immerhin 20 Jahre in Folge ihre Dividende erhöht – in Deutschland und Europa finden sich Aktien mit einer derart außergewöhnlichen Dividendenhistorie kaum.

Zehn Jahre sind also schon super, aber laut dem Artikel können von diesen überdurchschnittlich soliden deutschen Dividendenzahlern nur 4 Aktien über 10, 5 und 3 Jahre sowie in den vergangenen 12 Monaten zusätzlich Kurssteigerungen vorweisen. (Vier! Von mehr als 600!)

Diese Aktien sind laut Artikel: die DAX-Werte Deutsche Börse (1,9 % Dividendenrendite nach 254 % Kursanstieg in 10 Jahren) und SAP (1,1 % | 226 %) Nemetschek (0,5 % | 1.287 %) aus dem MDAX und die SDAX-Aktie Atoss Software (1,2 % | 1.824 %).

Warum Dividendenaristokraten langfristig gewinnen

Sie sehen: Starke Dividendenzahler bieten nicht zwangsläufig außergewöhnlich hohe Dividenden. (Was bei Atoss und Nemetschek auch daran liegt, dass selbst prozentual zweistellige Dividendensteigerungen pro Jahr nicht mit den Kursanstiegen mithalten konnten.) Dennoch ist der langfristige Effekt auf die Performance nicht zu unterschätzen!

Dazu habe ich mir mal das Extrembeispiel Nemetschek herausgepickt: Die Aktie bietet derzeit nur 0,5 % Dividendenrendite, hat aber in den vergangenen 10 Jahren die Ausschüttung um durchschnittlich 15,8 % pro Jahr erhöht. Wer also Ende 2013 zu (splitbereinigt) 4,193 € eingestiegen ist, hätte damals eine Dividende von (ebenfalls splitbereinigt) 10,83 Cent erhalten; das waren immerhin noch 2,6 % Dividendenrendite.

Für 2023 gab schon 48 Cent Dividenden. Das waren zwar nur 0,6 % Dividendenrendite – aber bezogen auf den Schlusskurs von 2023 (78,48 €). Für alle, die 2013 eingestiegen sind und die Aktie unverändert gehalten haben, hätten die 48 Cent Dividende bezogen auf den damaligen Einstandskurs eine satte Rendite von 11,4 % bedeutet! Und das mühelos … (Den Kursanstieg gibt’s obendrauf!)

Ähnliche Berechnungen könnte man für die anderen Aktien anstellen. Da wundert es nicht, wenn ein anderer Artikel überschrieben ist mit „Langfristig gewinnen die Dividendenaristokraten“.

Exorbitante Überbewertungen

Nun kommt allerdings die Krux an der Sache: SAP wird laut Artikel aktuell mit einem Kurs-Gewinn-Verhältnis von 85,6 (!) bewertet (das, basierend auf den Schätzungen für die kommenden 12 Monate, auf 34,3 sinkt, was aber immer noch 75 % über der Durchschnittsbewertung der vergangenen 20 Jahre liegt). Für die anderen Aktien werden die entsprechenden Werte wie folgt genannt:

– Atoss Software (54,3 | 52,0 | 79 %)

– Nemetschek (59,0 | 46,6 | 61 %)

– Deutsche Börse (20,2 | 18,2 | 10 %).

Fazit: Angesichts solch teilweiser exorbitanter Überbewertungen ist es verständlich, dass im Artikel auf die Kursrisiken hingewiesen wurde, die daraus resultieren „weil Aktien gewöhnlich langfristig zu ihrer Durchschnittsbewertung zurückkehren“.

„Nicht billig kaufen“ heißt NICHT „teuer kaufen“

Aber gut, hatte ich nicht erst in der Vorwoche geschrieben, dass man bloß keine „billigen“ Aktien kaufen soll? Nun, billig sind diese 4 Aktien wahrlich nicht! Nur: Der Umkehrschluss gilt noch weniger: Keinesfalls soll man unbesehen alles kaufen, was völlig überteuert aussieht.

Daher habe ich die Probe aufs Exempel gemacht und nachgeschaut, welche von diesen 4 Aktien das Potenzial haben, Sie auch künftig (fast) mühelos reich zu machen (mehr dazu im Hinweis unten). Und siehe da, nur eine der vier schafft es durch meine strikten Filter. (Sicher erraten Sie, welche.)

Es sind überhaupt nur 3 deutsche Aktien in der aktuellen Auswahl meiner Aktien für den Weg zum (fast) mühelosen Reichtum. (Eine davon ist im Depot meines Geldanlage-Briefs.)

Meine Aktienauswahl für den Weg zum (fast) mühelosen Reichtum

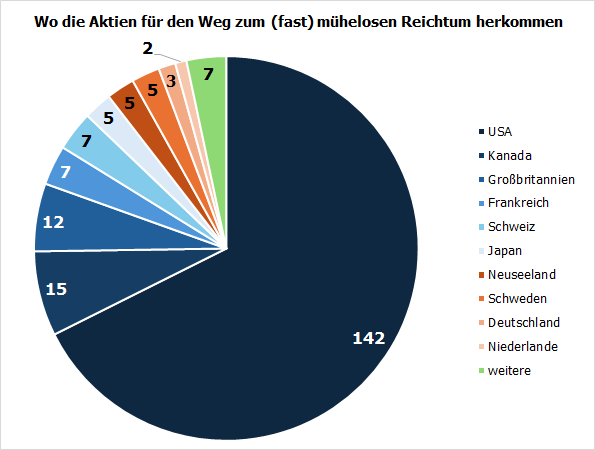

Und weil wir grad dabei sind, hier mal eine kleine Übersicht über die Zusammensetzung dieser Aktienauswahl:

Quelle: eigene Berechnungen mit Daten von VWD

Aktuell haben es 210 Aktien in die Auswahl geschafft (von mehr als 16.800, wobei allerdings rund drei Viertel von vornherein herausfallen – wegen zu geringen Handelsvolumens und/oder fehlender Börsennotierung in Deutschland/Europa).

Wie zu erwarten war, kommt der überwiegende Teil aus den USA bzw. dem anglo-amerikanischen Raum. Mehrere Aktien stammen aus Frankreich und Japan (nicht ganz unerwartet); die Schweiz ist überproportional vertreten, was aber an der generell höheren Qualität von dortigen Aktien und Unternehmen liegt. Dass Neuseeland und Schweden gleich mehrfach dabei sind, dürfte dagegen viele überraschen.

Mit besten Grüßen

Ihr Torsten Ewert