Steigende Ölpreise erhöhen die Inflationssorgen

S&P 500: Ist die Korrektur bereits beendet?

Steigende Ölpreise erhöhen die Inflationssorgen

von Sven Weisenhaus

Ein Belastungsfaktor für die Börsen waren jüngst auch stark steigende Ölpreise. Notierte die US-Sorte West Texas Intermediate am 6. Dezember noch bei 67,3 USD (siehe „Das gilt es beim Trading auf den Ölpreis zu achten“), so sind es etwas mehr als einen Monat später nun 78,6 USD bzw. fast 17 % mehr. Vom Tief bis zum Hoch sind es sogar +18,13 %).

Wer meinem Rat aus der Analyse vom 6. Dezember gefolgt ist, der konnte mit einer Long-Position auf den Ölpreis binnen relativ kurzer Zeit (ca. 1 Monat) eine hohe Rendite erwirtschaften. Zitat: „Könnte man also auf dem aktuell durchaus niedrigen Niveau auf einen Anstieg der Ölpreise setzen? Grundsätzlich halte ich das für eine gute Idee, da auch ich mit zukünftig wieder höheren Kursen rechne – zumindest die Zielzone von ca. 74 bis 80 US-Dollar sollte auf absehbare Zeit wieder erreicht werden.“

Der Ölpreis hat sich tatsächlich in meine Zielspanne (gelb) zurückgearbeitet. Das war zu erwarten, weil die Ölpreise langfristig seitwärts tendieren. Denn insbesondere von den ölfördernden Ländern der OPEC(+) wird die Fördermenge so gesteuert, dass sich die Preise möglichst stabil im Bereich der Zielspanne bewegen.

Neue US-Sanktionen gegen Russland

Kurzfristig sind die Ölpreise allerdings relativ volatil. Und jüngst wurden sie wieder deutlich nach oben getrieben durch neue US-Sanktionen gegen russische Ölproduzenten und Öltanker. Das US-Finanzministerium verhängte am Freitag Sanktionen gegen die russischen Ölproduzenten Gazprom Neft und Surgutneftegas sowie gegen 183 Tanker, laut Handelsblatt doppelt so viele wie bislang.

Es wird davon ausgegangen, dass die für Lieferungen aus Russland verfügbare Schiffsflotte dadurch kurzfristig deutlich reduziert sein wird und die Frachtkosten steigen. Denn 143 der neu sanktionierten Schiffe sollen im vergangenen Jahr mehr als 530 Millionen Barrel russisches Rohöl umgeschlagen haben. Das entspricht etwa 42 % der gesamten russischen Ölexporte auf dem Seeweg. Und die Analysten der Citigroup prognostizieren, dass bis zu 30 % der russischen Schattenflotte betroffen sein könnte, die bis zu 800.000 Barrel pro Tag verschifft hat. Einige Tankschiffe beförderten auch Öl aus dem Iran, der ebenfalls Sanktionen unterliegt.

Bereits vor den aktuellen US-Sanktionen waren die russischen Öl-Exporte auf dem Seeweg auf den niedrigsten Stand seit August 2023 zurückgegangen. Dennoch erwartete die Internationale Energieagentur (IEA) wegen der schwachen Nachfrage aus China für 2025 einen Angebotsüberschuss. Ob das so bleibt, muss nun abgewartet werden. Das Handelsblatt berichtet, dass die beiden nun sanktionierten Unternehmen Gazprom Neft und Surgutneftegas für etwa 30 % der russischen Exporte per Tanker stehen. Würden diese Exporte komplett wegfallen, wäre der von der IEA prognostizierte Angebotsüberschuss von knapp 1 Million Barrel pro Tag hinfällig.

Zwar ist nicht zu erwarten, dass alle Lieferungen der beiden Unternehmen vollständig ausfallen, dennoch dürften die Ölpreise nun kurzfristig erhöht bleiben oder gar noch weiter steigen und die Inflationssorgen dadurch zunehmen. Indische Raffinerien rechnen laut Bloomberg mit einer erheblichen Störung der russischen Öllieferungen, die 3 bis 6 Monate andauern könnte.

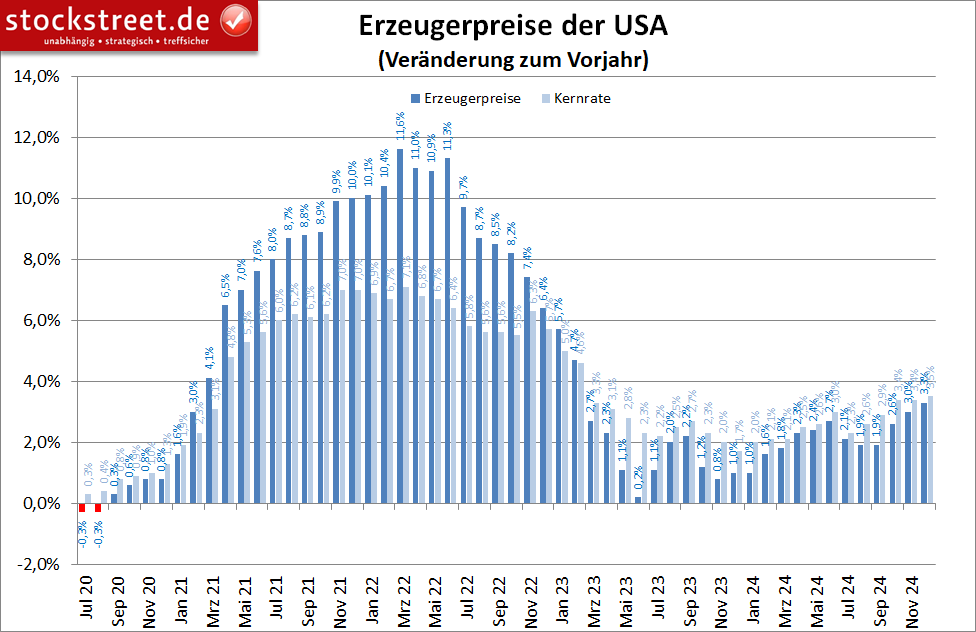

Erzeugerpreise steigen stärker, aber weniger stark als erwartet

Vor diesem Hintergrund sind die Preisdaten aus den USA aktuell wieder ein heißes Thema an den Börsen. Heute werden die sehr wichtigen Verbraucherpreisdaten veröffentlicht, gestern richteten sich die Augen bereits auf die US-Erzeugerpreise. Diese fielen unter den Erwartungen aus. Im Vergleich zum Vormonat kam es im Dezember zu einem Anstieg um 0,2 %, statt eines erwarteten Plus von 0,4 %, das es auch im November gegeben hatte. Zum Vorjahr lag die Teuerung bei 3,3 %, statt erwarteter 3,5 %. Dennoch ist sie gegenüber dem November-Wert von 3,0 % gestiegen.

Die Kernrate lag im Jahresvergleich sogar bei 3,5 %, wie schon im November. Aber der Markt war von einem Anstieg auf 3,8 % ausgegangen, was jedoch verhindert wurde, weil die Kernpreise im Vergleich zum Vormonat unverändert blieben, statt wie mehrheitlich erwartet um 0,3 % zu steigen, nach +0,2 % im Vormonat.

Die Freude an den Aktienmärkten hielt nur kurz

In einer ersten Marktreaktion kam es zu Kursanstiegen an den Aktienmärkten, weil die Teuerung unter den Erwartungen lag. Es setzte allerdings kein Aufwärtstrend ein, weil die Jahresraten ihren Aufwärtstrend fortsetzten. Und mit Blick auf die gestiegenen Ölpreise, die erst im Januar so deutlich zugelegt haben, bleibt der Inflationsdruck hoch, womöglich zu hoch für die Notenbanken. Und wohl deswegen hielt sich die Freude über Erzeugerpreisdaten in engen Grenzen.

S&P 500: Ist die Korrektur bereits beendet?

von Sven Weisenhaus

Aber immerhin – der S&P 500 konnte sich von seinem vorgestrigen Korrekturtief deutlich erholen. Ich erinnere in diesem Zusammenhang an meine Analyse vom vergangenen Freitag (siehe „Warum steigen die Renditen trotz sinkender Leitzinsen?“). Die darin beschriebene ABC-Korrektur hat den Index vorgestern noch bis an das Hoch vom 26. September bei 5.766,72 Punkten fallen lassen. Doch durch eine schnelle Rückkehr über die vorherigen Korrekturtiefs hat sich dies als Bärenfalle entpuppt.

Am Freitag hatte ich dazu geschrieben, dass die Wahrscheinlichkeit für weitere Kursverluste sehr hoch sei. „Die Bullen können das nur verhindern, wenn sich das heutige Tief schnell als Bärenfalle entpuppt. Dies ist aber erst der Fall, wenn sich die Kurse stark und dynamisch erholen und die heutigen Kursverluste vollständig aufgeholt werden“, war zu lesen.

Zwar gelang den Bullen dies nicht schon am Montag, aber vorgestern durch eine starke Intraday-Wende. Und durch diese könnte die ABC-Korrektur bereits ein Ende gefunden haben. Eindeutig Entwarnung ist aber unverändert erst angesagt, wenn das tiefere Erholungshoch vom 6. Januar bei 6.021,04 Punkten überwunden wird.

Korrekturkursziel als Volltreffer erreicht

Im Chartanalyse-Dienst „Target-Trend-Spezial“, in dem der S&P 500 regelmäßig analysiert wird, hatte ich übrigens bereits am 6. Januar ein alternatives Elliott-Wellen-Szenario mit folgender Kursprognose vorgestellt:

Demnach sollte der Index also im Rahmen einer Welle 4 noch bis zur Rechteck-Mittellinie bei 5.782 Punkten fallen und dann im Rahmen einer Welle 5 wieder zulegen. Aktuell sieht der Chart wie folgt aus:

Wie schon beim erwarteten Trendhoch, kann man also auch hier von einem Volltreffer sprechen. Sollte der S&P 500 nun allerdings wieder Schwäche zeigen, wonach es derzeit schon aussieht, kann es sich bei der vorgestrigen Kurserholung auch nur um eine Gegenbewegung in der noch laufenden Welle C bzw. 4 handeln.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)