Vorboten einer Marktwende?

von Sven Weisenhaus

Beim gestrigen Verfallstags-Update hat Torsten Ewert einen Chart des DAX analysiert, in dem zu sehen war, dass der Index Ende vergangener Woche dynamisch zur 18.000er Marke und somit auf das niedrigste Niveau seit Anfang Mai zurückgefallen war. Und nicht nur das – laut den jüngsten Analysen der HSBC hat es den DAX binnen kurzer Zeit hart getroffen.

Denn am Freitag schrieb die HSBC zum Kursrutsch vom Donnerstag, dass die Hoch-Tief-Spanne des Tages von fast 380 Punkten die größte tägliche Schwankungsbreite des Investmentjahrgangs 2024 gewesen sei. Und nach der am Freitag fortgesetzten Abwärtsbewegung stellten die HSBC-Experten fest, dass der gesamte Kursrutsch von 18.550 auf unter 18.000 Punkte der größte „drawdown“ seit Herbst vergangenen Jahres und damit seit Beginn der laufenden Aufwärtsbewegung gewesen sei. Gestern wiesen die HSBC-Experten auf eine aus einer eigenen Auswertung generierte Marktbreitekennziffer hin, die für Deutschland seit dem vergangenen Wochenende erstmals seit November 2023 keinen Aufwärtstrend mehr signalisieren würde.

Das Ende der Aufwärtstrends

Tags zuvor hatte ich berichtet, dass der Euro STOXX 50 sogar auf das Niveau vom 22. Februar zurückgerutscht ist. Und der MDAX, also der Aktienindex der mittelgroßen Unternehmen aus Deutschland, ist am Freitag sogar auf das niedrigste Niveau seit dem 18. Januar eingebrochen.

![]()

Seit Jahresbeginn lag der Index damit 6,59 % im Minus. Und auch wenn man auf den Kursverlauf des MDAX noch einen Aufwärtstrendkanal legen kann (grün), wird wohl kaum jemand noch behaupten, dass hier derzeit ein Aufwärtstrend vorliegt.

Auch der TecDAX lag am Freitag seit Jahresbeginn wieder im Minus, wenn auch nur mit 0,45 %.

![]()

Und sein letztes Trendhoch hat der deutsche Technologieindex am 7. März markiert. Will man hier noch von einem Aufwärtstrend sprechen? Zumal sich die Kurse vorgestern auf dem Niveau vom 14. Dezember 2023 bewegten.

Etwas besser sieht es beim Dow Jones aus. Denn dieser lag zum vorgestrigen Schlusskurs immerhin noch mit 2,89 % seit Jahresbeginn im Gewinn. Und sein letztes Trendhoch vom 20. Mai ist weniger als einen Monat her. Allerdings muss man dieses aus heutiger Sicht wohl als klare Bullenfalle bezeichnen (siehe rote Ellipse im folgenden Chart).

![]()

Und da sich der Dow Jones vorgestern auf dem Niveau des 30. Januar bewegte, würde ich derzeit auch nicht mehr von einem Aufwärtstrend, sondern von einer Seitwärtskonsolidierung sprechen, die man auch dem DAX, dem Euro STOXX 50, dem MDAX und dem TecDAX bescheinigen kann.

Mit anderen Worten: Große Teile des Aktienmarktes befinden sich nicht mehr in einer Aufwärtsbewegung, sondern in Konsolidierungen – je nach Blickwinkel bereits seit Wochen und Monaten.

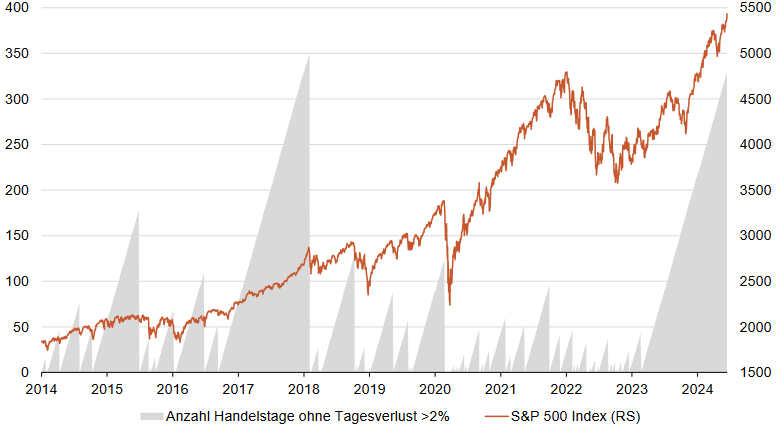

Mehr als 300 Handelstage ohne Tagesverlust von mehr als 2%

Ich finde, in der Berichterstattung der Mainstream-Medien wird derweil noch ein anderes Bild gezeichnet. Und das liegt sicherlich daran, dass der Nasdaq 100 weiterhin ein Rekordhoch nach dem anderen markiert und der S&P 500 von den Big Techs mit nach oben gezogen wird, ebenfalls auf neue Höhen.

Dazu berichtet die Bank Berenberg gestern, dass der S&P 500 schon seit mehr als 300 (!) Handelstagen keinen Tagesverlust größer 2 % erlitten hat – angetrieben von wenigen großen Titeln.

![]()

(Quelle: berenberg.de)

Das erweckt natürlich den Eindruck, die Börsenparty wäre noch in vollem Gange. Doch das gilt offenbar nur für einige wenige verbliebene „Gäste“.

Extreme Marktkonzentration

Am 7. Juni hatte ich geschrieben: „Microsoft, NVIDIA und Apple als die drei größten US-Unternehmen machen […] alleine fast 10 % der Marktkapitalisierung des S&P 500 aus. Eine derartige Konzentration auf wenige Unternehmen hat es meines Wissens in der Geschichte der Wall Street noch nie gegeben, jedenfalls nicht in den vergangenen Jahrzehnten.“ Das ist leider falsch! Denn es sind nicht „fast 10 %“, sondern sogar 20 %! Ich bitte den Tippfehler zu entschuldigen. (was liegen die beiden Zahlen auf der Tastatur auch so dicht beieinander?!)

Jedenfalls: Wie ich gestern las, ist die Dominanz dieser drei Aktien im Nasdaq 100 sogar noch höher, da sie dort mittlerweile 41 % des Indexwertes ausmachen.

Goldman Sachs wies jüngst auf eine ähnliche Konstellation hin: Microsoft, NVIDIA, Alphabet, Amazon.com und Meta Platforms seien zusammen um 45 % gestiegen und würden dadurch aktuell 25 % der Aktienkapitalisierung des S&P 500 ausmachen, so das Brokerhaus.

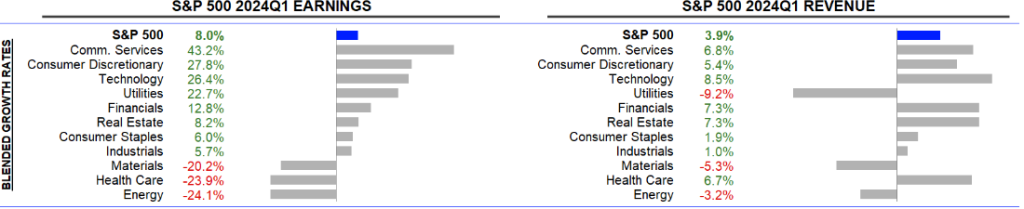

S&P 500: Kurse steigen immer noch schneller als die Gewinne

Das Problem daran ist, dass die Aktien und dadurch der gesamte Index weit schneller gestiegen sind als die Gewinne der Unternehmen. Im 1. Quartal 2024 lag das Gewinnwachstum aller Aktien aus dem S&P 500 zum Beispiel bei „nur“ 8 % zum Vorjahr.

![]()

(Quelle: LSEG)

Die Erwartungen von +2,7 % wurden damit weit übertroffen, was stärker steigende Aktienkurse begründen könnte. Doch wie ich am 16. April dazu schrieb, hatten Analysten ihre Gewinnerwartungen wie üblich im Vorfeld der Berichtssaison heruntergeschraubt. Und weil das üblich ist, übertraf die tatsächliche Wachstumsrate der Gewinne die geschätzte in 37 der letzten 40 Quartale. „Dabei lagen die tatsächlichen Gewinne in den vergangenen 10 Jahren im Durchschnitt um 6,7 % über den Erwartungen“, hieß es dazu. Und weiter: „Geht man davon aus, dass das auch dieses Mal der Fall sein wird, kann man laut FactSet für den S&P 500 mit einem Gewinnwachstum von im Schnitt zwischen 7,3 % und 10,6 % gegenüber dem Vorjahr rechnen.“ Die +8% liegen also eigentlich nur im Rahmen des erwartbaren und sind somit keine große Überraschung (siehe „Berichtssaison: Es reicht nicht, die Erwartungen nur leicht zu schlagen“).

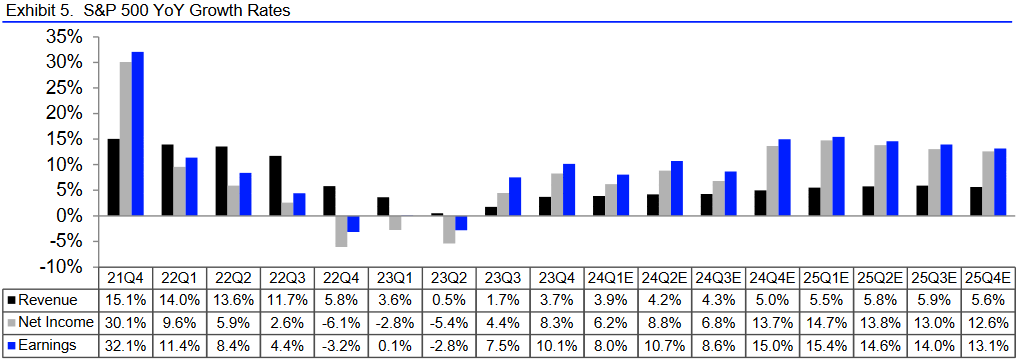

Dennoch ist der S&P 500 seit Jahresbeginn um mehr als 15 % gestiegen und damit fast doppelt so stark wie die Gewinne im 1. Quartal. Auch das für das 2. Quartal geschätzte Gewinnwachstum von aktuell +10,7 % wurde mit dem Kursanstieg übertroffen.

![]()

(Quelle: LSEG)

Zum Vergleich: Am 15. März, also vor einem Quartal, lagen die Gewinnerwartungen für das 2. Quartal 2024 bereits bei 10,2 % (siehe: „S&P 500: Kurse steigen schneller als die Gewinne“). Sie sind also nur leicht gestiegen, was ebenfalls dafür spricht, dass die Kurse der fundamentalen Entwicklung weiterhin davoneilen.

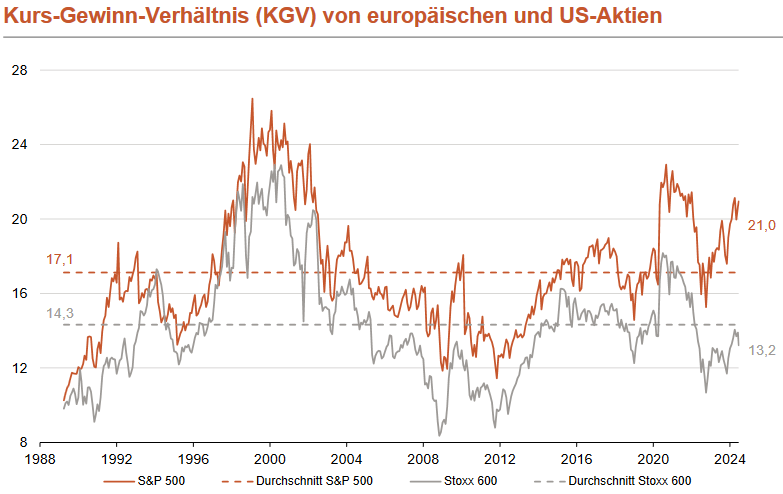

Und diese Diskrepanz hat auch dazu geführt, dass die fundamentale Bewertung des S&P 500 wieder gestiegen ist. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 21 ist der US-Index nicht nur im Vergleich zu europäischen Aktien sehr hoch bewertet, sondern auch im Vergleich zur eigenen Historie.

![]()

(Quelle: berenberg.de)

Das durchschnittliche KGV liegt bei 17,1 und somit fast 20 % unter dem aktuellen Niveau.

Vorboten einer Marktwende?

Hinzu kommen aktuelle FactSet-Prognosen, die laut Marktberichten darauf hindeuten, dass das Gewinnwachstum der 10 größten Aktien im S&P 500 in der zweiten Jahreshälfte nachlässt, während der Rest des Indexes an Tempo gewinnt. Die extreme Stärke der „Magnificent Seven“ könnte daher nachlassen, während der Rest des Marktes wieder stärker steigt.

Und wenn die Mega-Caps sogar korrigieren, könnte der Gesamtmarkt fallen, obwohl die Mehrzahl der Aktien steigt – falls sie denn steigt, wonach es mit Blick auf die diversen Aktienindizes, die ich oben angesprochen und dargestellt habe, derzeit nicht aussieht.

Sollte das so bleiben und es zu Gegenbewegungen bei den extrem überkauften Big Techs kommen, ist die längst überfällige Korrektur wohl unvermeidlich.

Ich wünsche Ihnen jedenfalls weiterhin viel Erfolg an der Börse

Ihr

Sven Weisenhaus

(Quelle: www.stockstreet.de)