Warum die Stärke des Nasdaq 100 vorbei sein könnte

von Torsten Ewert

Sehr verehrte Leserinnen und Leser,

seit mehreren Wochen thematisiere ich in meinen Börsenbriefen die außergewöhnliche Stärke des Nasdaq 100 im Vergleich zum Rest des US-Aktienmarktes. Wie auch Sven Weisenhaus hier zuletzt mehrfach betonte, geht diese Stärke nur auf wenige Aktien zurück, vor allem aus dem Tech-Sektor.

Den Index-Diskrepanzen auf der Spur

In der Vorwoche hatte ich bereits darauf hingewiesen, dass der Anteil der Marktkapitalisierung der 7 größten Werte im S&P 500 in jüngster Zeit immer neue Höchststände erreicht (siehe dritte Grafik in der Börse-Intern vom 24.06.2024).

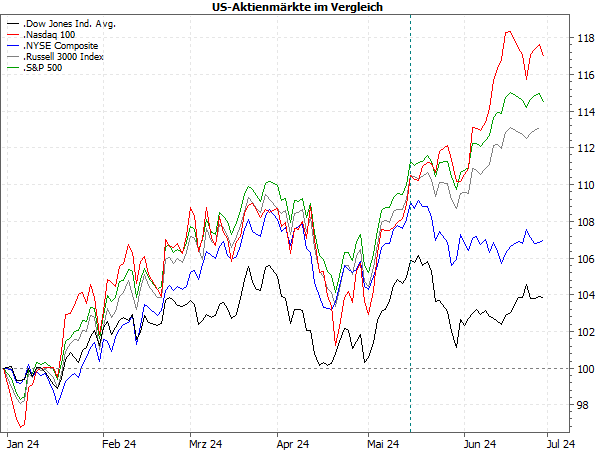

Dies führt allerdings zu völlig unterschiedlichen Effekten in den verschiedenen Indizes. So bleiben Dow Jones und NYSE Composite auffällig hinter den anderen Indizes zurück:

Quelle: MarketMaker mit Daten von VWD, eigene Berechnungen

Der Grund dafür ist einleuchtend: Im Dow Jones sind mit Amazon, Apple und Microsoft zwar drei Aktien aus den „Magnificent 7“ enthalten, aber außer Microsoft ist keine davon hoch im Index gewichtet. (Der Dow Jones wird traditionell nach den Kurswerten statt nach Marktkapitalisierung gewichtet.)

Im NYSE Composite sind per Definition keine Nasdaq-Aktien enthalten, denn er enthält eben nur die Aktien der NYSE. Und da Nvidia und Co. an der Nasdaq notiert sind, fehlt deren Zugkraft im NYSE Composite.

Das zeigt sich auch im Vergleich zu den anderen, marktbreiten Indizes: Im S&P 500 haben die Tech-Werte (inklusive Nvidia und Co.) aktuell ein Gewicht von 32,6 %, im Russell 3000, der immerhin 3000 Werte des US-Aktienmarktes umfasst, sind es 30,1 %. Entsprechend dicht folgen sie dem Nasdaq 100 mit 61,5 % Tech-Wert-Anteil.

Die Schere geht (noch) weiter auf

So weit, so klar. Aber es fällt auf, dass ab Mitte Mai die Schere zwischen dem Nasdaq 100 bzw. den anderen marktbreiten Indizes und dem Dow Jones bzw. NYSE Composite nochmals weiter aufgeht (siehe senkrechte Linie im Chart).

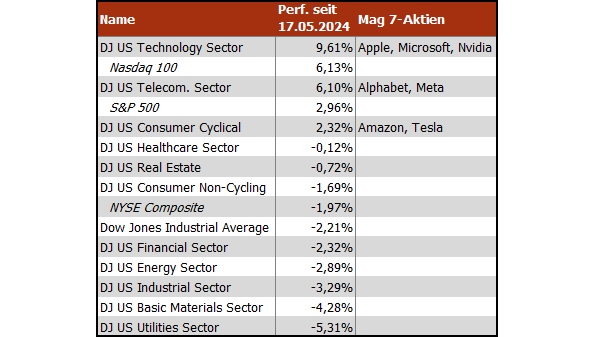

Ab dann ging offenbar die Rally der Tech-Werte in die nächste Runde. Doch ein Blick auf die Sektor-Performance seitdem zeigt, dass keineswegs nur die Tech-Werte überproportional stiegen:

Quelle: eigene Berechnungen mit Daten von VWD

Außer dem Tech-Sektor konnten auch der Telekom-Sektor und die zyklischen Konsumgüter überproportional zulegen. Auch hier ist der Grund sehr einfach: Entgegen der landläufigen Annahme gehören die meisten „Magnificent 7“ nicht zum Tech-Sektor, der korrekt eigentlich Information Technology Sector heißt. Und dazu gehören IT Hardware & Equipment (wozu merkwürdigerweise Apple gehört, die eigentlich „nur“ elektronische, also zyklische Konsumgüter herstellen), Semiconductor & S. Equipment (also Halbleiter; mit Nvidia) sowie Software & Services (Microsoft).

Alphabet und Meta gehören dagegen zur Medienbranche, die zum (Tele-)Communications Services Sector gehört, während Amazon zum (Online-)Einzelhandel und Tesla zur Autobranche gehören, die beide Teile des Consumer Cyclical (Discretionary) Sectors sind. Natürlich sind alle 7 Werte in ihren jeweiligen Branchen bzw. Sektoren die größten Werte und bewegen entsprechend stark die Branchen- bzw. Sektorindizes.

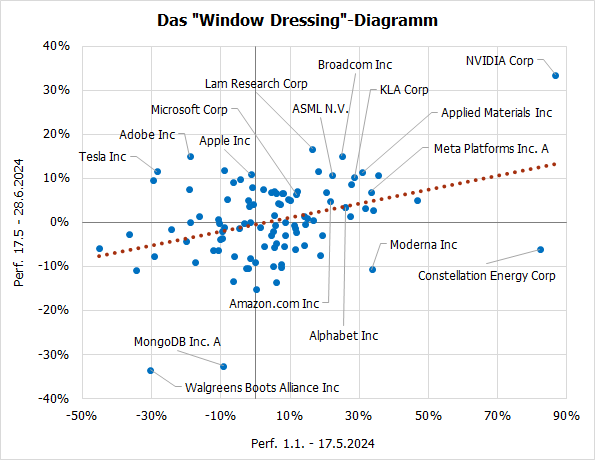

Massives Window Dressing zum Halbjahresende

Das deutet also darauf hin, dass diese 7 Werte zuletzt erneut kräftig nachgefragt waren. Und da sie in den vergangenen Wochen und Monaten in allen Medien rauf und runter gehypt wurden, besteht der Verdacht, dass mit diesen und anderen Werten massives Window Dressing zum Halbjahresende betrieben wurde.

Und tatsächlich – auch andere Aktien, insbesondere aus der Halbleiterbranche, legten seit Mitte Mai auffällig stark zu. Dazu gehören z.B. Applied Materials, KLA, Broadcom, ASML und LAM Research. Und tendenziell haben auch die anderen Aktien des Nasdaq 100 zuletzt die Performance fortgesetzt, die sie bis Mitte Mai gezeigt haben:

Quelle: eigene Berechnungen mit Daten von VWD

Es sind also überwiegend die Aktien zuletzt stark gestiegen, die auch zuvor schon stark zulegten und umgekehrt. Das zeigt die rot gepunktete Linie, die den Trend aller Werte darstellt.

Das ist ein typisches „Window Dressing“-Phänomen: Insbesondere Fondsmanager kaufen die stark gelaufenen Aktien der jüngsten Zeit und verkaufen die schwachen, um in ihrem Depot viele Gewinner und wenig Verlierer zu haben. Damit wollen sie bei Kunden und Vorgesetzten besser dastehen.

Eine verräterische Umkehrkerze

Wie sinnvoll diese „Strategie“ ist, sei dahingestellt, aber die Umkehrkerze des Nasdaq 100 bei 20.000 Punkten vom vergangenen Freitag ist verräterisch (siehe rote Ellipse im folgenden Chart):

Damit könnten zwei Entwicklungen zum Abschluss gekommen sein: Erstens, das Window Dressing – schließlich müssen die Fondsmanager die Hype-Aktien nicht mehr kaufen, sondern dürften sie sogar verkaufen, wenn sie in die Verlustzone laufen. Und zweitens der Trade auf die runde 20.000-Punkte-Marke, die just zum Halbjahresultimo erreicht wurde (Hoch bei 20.017,71 Punkten). Auch die Zocker können also ihre Positionen nun auflösen.

Ein Hinweis und eine Warnung

Die Stärke des Nasdaq 100 könnte nun also vorbei sein. Wobei es noch ein Weilchen dauern mag, bis die Kurse stärker nachgeben, denn vorerst dürften viele (unbedarfte) Anleger weitere Rücksetzer zum Einstieg nutzen. Daher hier noch einmal der bekannte Hinweis: Wir müssen nun genau beobachten, wie die Gegenreaktionen nach Kursverlusten ausfallen. Daran lässt sich erkennen, wie stark die Nasdaq-Bullen noch sind.

Ach ja – und noch eine Warnung: Rechnen Sie damit, dass die Bullen den Kurs nochmals über 20.000 Punkte treiben, und das womöglich sogar kräftig. Das wäre die beste Gelegenheit für die Window Dressing-Fraktion und alle anderen Hartgesottenen, ihre Aktien dem (zittrigen) Publikum anzudienen.

Denn ein (scheinbarer) Ausbruch über 20.000-Punkte ist natürlich zunächst ein starkes Kaufsignal. Aber wir haben zuletzt in den Indizes schon mehrfach Fehlausbrüche gesehen (siehe z.B. Börse-Intern vom 25.06.1024 und 26.06.2024). Ein übergeordnetes Fehlsignal des Nasdaq 100 bei 20.000 Punkten könnte ein Abwärtslawine lostreten. Und die würde dann auch andere Indizes mitreißen …

Mit besten Grüßen

Ihr Torsten Ewert

(Quelle: www.stockstreet.de)