![]() Ein Robo-Advisor soll Investment-interessierten Personen dabei helfen, ihr Geld auf einfache Art bestmöglichst anzulegen. Von dieser Form von digitalen Vermögensverwaltern gibt es mittlerweile eine Vielzahl auf dem Markt. Doch halten sie auch das, was sie versprechen? Wir haben uns einmal den Anbieter vaamo etwas genauer angesehen und schildern im folgenden Bericht unsere Testergebnisse.

Ein Robo-Advisor soll Investment-interessierten Personen dabei helfen, ihr Geld auf einfache Art bestmöglichst anzulegen. Von dieser Form von digitalen Vermögensverwaltern gibt es mittlerweile eine Vielzahl auf dem Markt. Doch halten sie auch das, was sie versprechen? Wir haben uns einmal den Anbieter vaamo etwas genauer angesehen und schildern im folgenden Bericht unsere Testergebnisse.

Was ist vaamo?

Der Anbieter vaamo macht es auch Privatanlegern möglich, dass sie intuitiv und einfach Zugang zu einer kostengünstigen und zugleich sinnvollen Form der Geldanlage bekommen. Denn sie Kunden legen bei vaamo ihr Vermögen in ein Wertpapier-Portfolio mit breiter Streuung an, ohne die Kontrolle über ihre Geldanlage zu jedem beliebigen Zeitpunkt zu verlieren.

Der Anbieter ermittelt eine individuelle Anlagestrategie, die optimal zum individuellen Risikoprofil des Anlegers passt. Anschließend erfolgt die Investition durchgehend in Wertpapiere aus den Assetklassen Aktien und Anleihen sowie gegebenenfalls auch in Rohstoffe.

Wie das Portfolio aufgeteilt ist, hängt zum einen von der Risikobereitschaft des Anlegers und zum anderen von dessen finanzieller Situation ab. Über ihr Kapital können die Kunden täglich verfügen, hinzukommt, dass es bei vaamo keinen Mindestanlagebetrag gibt. Die Servicepauschale, die als Kosten erhoben wird, liegt in einer Spanne von 0,49 bis 0,79 Prozent pro Jahr.

Gegründet wurde vaamo nach der Absicht der Initiatoren, um den Kunden eine sinnvolle Form der Geldanlage zu bieten, die ihrer Meinung nach von traditionellen Finanzdienstleistern in Deutschland nicht angeboten wird. Deshalb sollte die Geldanlage möglichst einfach und transparent gestaltet sein und komplett online erfolgen, sodass auch keine teuren Gebühren anfallen.

Mit dem Tool dieses Robo-Advisors kann der Kunde seine Geldanlage jederzeit kontrollieren und seine Anlage anhand von Zielen definieren und anschließend überwachen. Das Geld legt der Kunde in einem Anlageportfolio an, welches nach wissenschaftlichen Kriterien zusammengestellt wurde. Diese Portfolios bestehen aus passiven Aktien- sowie Rentenfonds, die auch sehr kostengünstig sind.

Wie funktioniert vaamo?

Schauen wir uns zunächst die Funktionsweise von vaamo etwas genauer an.

Wie funktionieren die Anlagestrategien?

Bei der Geldanlage setzt vaamo auf ein Portfolio aus Anleihen und Aktien, welches äußerst breit gestreut ist. Der Anleger investiert über Fonds also in mehr als 15.00 verschiedene Einzeltitel.

Dieser Robo Advisor bietet insgesamt drei verschiedene Portfolios an, bei welchen sich der Aktienanteil an der Risikobereitschaft des Anlegers orientiert. Der Aktienanteil beträgt demnach

- 40 Prozent,

- 60 Prozent oder

- 80 Prozent.

Wie sieht der Anlageprozess aus?

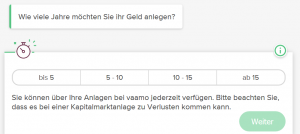

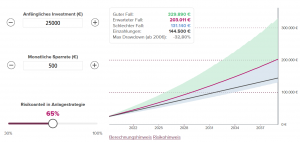

Auf der Seite des Anbieters ist es für den Kunden möglich, dass er die Auswirkungen der unterschiedlichen Strategien von vaamo im Hinblick auf mögliche Schwankungen und die Renditeerwartungen erlebt. Dadurch ist es den meisten Anlegern möglich, die für sie passende Anlagestrategie herauszufinden. Ein sogenannter Risikoprofiler unterstützt den Kunden dabei. Dieser stellt dem Anleger zehn Fragen, wodurch das persönliche Risikoprofil ermittelt werden soll.

Die Benutzeroberfläche von vaamo

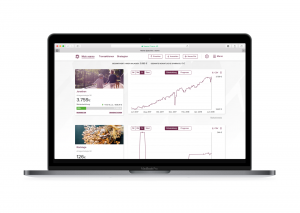

Die Eröffnung eines papierlosen Depots ist auf der Webseite in weniger als zehn Minuten möglich. Zugleich können die Kunden dabei auch gleich ihre erste Anlage tätigen. Die Allokation ihres Portfolios können sie anschließend zu jedem Zeitpunkt in der Strategieübersicht auf der Webseite einsehen. Dort finden sie auch eine detaillierte Darstellung darüber, welche ETFs eingesetzt wurden.

Sämtliche Transaktionen, die getätigt wurden und die geplant sind, werden in der Transaktionsübersicht dargestellt. Dort finden die Seitenbesucher links auch einen Filter, in dem sie beispielsweise nach dem individuellen Sparziel selektieren können. Ein neues Sparziel anlegen, sowie Ein- und Auszahlungen veranlassen können die Besucher über die entsprechenden Buttons, die sich auf der oberen Leiste befinden.

Wodurch unterscheidet sich vaamo von einer klassischen Bank?

Von einer klassischen Bank unterscheidet sich der Robo Advisor vaamo dadurch, dass er unabhängig ist und nach eigenen Angaben für die Kunden stets das beste Produkt auswählt, welches am Markt erhältlich ist.

Von einer klassischen Bank unterscheidet sich der Robo Advisor vaamo dadurch, dass er unabhängig ist und nach eigenen Angaben für die Kunden stets das beste Produkt auswählt, welches am Markt erhältlich ist.

Hinzu kommt, dass der Anbieter keinerlei Provisionen kassiert, sondern seine Kosten ausschließlich vom Service-Entgelt, das er von den Kunden erhält, bestreitet.

Weil der Anlageprozess bei vaamo komplett digital erfolgt, kann er in weniger als zehn Minuten abgeschlossen werden.

Vaamo im Test

Mit diesem Hintergrundwissen können wir nun das versprochende Angebot, die Gebühren, die Serviceleistung und die Sicherheit des Anbieters weiter unter die Lupe nehmen.

Die Bewertung des Angebots

Starten wir den Test zuerst mit der Analyse des Angebots.

Wie hoch ist die Mindestanlage?

Bei vaamo gibt es keinen Mindestanlagebetrag. Die Anleger können das Angebot also bereits mit einem Betrag von einem Euro testen.

Dieses Angebot ist bei weitem nicht bei jedem Robo-Advisor zu finden. So verlangt beispielsweise VisualVest 500 Euro, Scalable Capital 10.000 Euro und LIQID sogar stolze 100.000 Euro als Mindesteinlage.

Wie viele Anlagestrategien gibt es?

Die Kunden können bei vaamo zwischen 15 verschiedenen Anlagestrategien auswählen. Diese unterscheiden sich dahingehend, wie groß der Anteil jener Anlagen ist, die mit einem hohen Risiko behaftet sind.

Die Kunden können bei vaamo zwischen 15 verschiedenen Anlagestrategien auswählen. Diese unterscheiden sich dahingehend, wie groß der Anteil jener Anlagen ist, die mit einem hohen Risiko behaftet sind.

Dabei unterscheidet der Anbieter grundsätzlich zwischen Anlageklassen, die mit einem hohen Risiko behaftet sind, wie beispielsweise:

- Unternehmensanteilen,

- Aktien und

- Immobilien.

Aber auch Assetklassen, die nur mit einem geringen Risiko verbunden sind, wie:

- Pfandbriefe oder

- weltweite Anleihen, die eine hohe Bonität haben.

Je nachdem, wie groß die Risikobereitschaft des Anlegers ist, haben jene Assets, die mit einem Risiko behaftet sind, einen Anteil von 30 bis 100 Prozent. In letzterem Fall nehmen Aktien einen Anteil von höchstens 80 Prozent ein. Der Anteil an Assets mit geringem Risiko kann also folglich zwischen 0 und 70 Prozent liegen.

Welche Anlageklassen gibt es?

Der Anbieter konzentriert sich voll und ganz auf die Anlageklassen Aktien und Anleihen.

Bei den Aktien werden Wertpapiere von Unternehmen verschiedener Größe ebenso ausgewählt wie Wertpapiere aus Schwellenländern.

Bei den Anleihen greift vaamo zu Staatsanleihen sowie zu Unternehmensanleihen, die eine hohe Bonität besitzen und die eine kurze bis mittlere Laufzeit haben.

Gibt es einen Sparplan?

Bei diesem Anbieter ist es möglich, einen Sparplan einzurichten. Wie viel monatlich eingezahlt werden soll, entscheidet der Anleger selbst, wobei die Mindestrate bei zehn Euro liegt.

Jedoch gibt es keinen Auszahlungsplan. Allerdings hat der Kunde jederzeit Zugriff auf sein Kapital. Anleger können die monatliche Rate jederzeit via Internet beliebig anpassen und auch aussetzen.

Welche Anlagestrategie verfolgt vaamo?

Investiert wird von vaamo in aktive Fonds sowie in ETFs aus den Anlageklassen:

Investiert wird von vaamo in aktive Fonds sowie in ETFs aus den Anlageklassen:

- Anleihen,

- Aktien und

- gegebenenfalls auch Rohstoffe.

Durchgehend werden in die Portfolios der Kunden zehn bis zwölf Produkte aufgenommen. Eine Überwachung jedes einzelnen Kundendepots erfolgt durch das System täglich. Sobald bei den verschiedenen Assetklassen bestimmte Grenzwerte überschritten sind, erfolgt ein Rebalancing des betroffenen Depots.

Aus steuerlichen Gründen investiert vaamo ausschließlich in ausschüttende Fonds. Dabei werden sämtliche Ausschüttungen umgehend neu investiert. Das Rebalancing erfolgt bei jeder Einzahlung, auch im Fall eines Sparplanes. Ein weiteres Rebalancing wird einmal jährlich durch die Partnerbank FIL Fondsbank ausgeführt.

Der Kunde investiert sein Geld also in bis zu zwölf unterschiedliche Fonds von verschiedenen Anbietern, die passiv gemanagt werden. Wie die ETFs geographisch gewichtet werden, macht vaamo an der Wirtschaftskraft einer bestimmten Region fähig. Der Fokus liegt demzufolge auf Europa, Nordamerika und Asien, insbesondere auch auf Deutschland und Japan.

Der Anbieter verfolgt insgesamt ein langfristiges Anlagekonzept, wobei die Verantwortlichen von einer Anlagedauer von mindestens fünf Jahren ausgehen. Bezogen auf diesen Anlagehorizont wird eine Rendite in einer Spanne von vier bis sechs Prozent erwartet.

Die Anteile der jeweiligen ETFs im Portfolio sind abhängig von der Risikoneigung des Anlegers. Will dieser nur ein geringes Risiko eingehen, könnte die Aufteilung des Portfolios folgendermaßen aussehen:

- 20 Prozent des Geldes werden in ETF-Aktien aus Industrieländern investiert,

- 12 Prozent in die Aktien von kleineren und mittleren Unternehmen,

- 8 Prozent des Geldes werden in ETF-Aktien aus Entwicklungsländern investiert,

- 45 Prozent des Kapitals in ETF Unternehmens- und Staatsanleihen aus Industrieländern, die noch eine Restlaufzeit von mindestens fünf Jahren haben.

In ETF Unternehmens- und Staatsanleihen aus Industrieländern mit einer durchschnittlichen Restlaufzeit von einem Jahr. Auswählen können die Anleger insgesamt zwischen drei verschiedenen Risikostufen.

| Die Zahl der Anlagestrategien: | 15 |

| Anlageklassen: | Anleihen und Aktien |

| Produkttypen: | ETFs |

| Rebalancing: | Bei Einzahlungen und Abweichungen |

| Zahl der eingesetzten Produkte: | 10 bis 12 |

| Wie hoch ist die Mindestanlage? | 1 Euro |

| Wie hoch ist die Mindestrate beim Sparplan? | 10 Euro |

| Gibt es einen Auszahlungsplan? | Nein |

Fazit zum Angebot: Insgesamt kann das Angebot von vaamo als sehr gut bewertet werden. Das liegt vor allem daran, dass es keinen Mindestanlagebetrag gibt und die Zahl der Anlagestrategien sehr hoch ist. Darüber hinaus haben die Anleger die Möglichkeit, einen Sparplan anzulegen. Negativ zu bewerten ist lediglich die Tatsache, dass es keinen Auszahlungsplan gibt.

Die Bewertung der Kosten

Der Robo Advisor vaamo verlangt von seinen Kunden eine All-in-Gebühr.

Der Robo Advisor vaamo verlangt von seinen Kunden eine All-in-Gebühr.

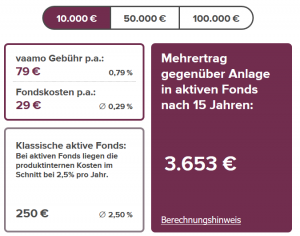

- Anleger, die weniger als 100.000 Euro anlegen, müssen pro Jahr 0,79 Prozent bezahlen.

- Bei einem Anlagebetrag von mindestens 100.000 Euro sinkt die Servicegebühr auf 0,49 Prozent pro Jahr.

In dieser Gebühr sind sämtliche Kosten einschließlich der Kontoführungs- und Depotgebühren enthalten. Auf eine Performancegebühr wird verzichtet. Ebenso ist der Sparplan kostenfrei. Die internen Kosten, welche durch die ETFs entstehen, behält der Anbieter direkt ein. Diese liegen jährlich zwischen 0,26 und 0,37 Prozent.

| Jährliche Depotgebühr: | 0 Euro |

| Jährliche Servicegebühr: | Die Servicegebühr für Beträge unter 100.000 Euro liegt bei 0,79 Prozent, darüber bei 0,49 Prozent. |

| Die Performancegebühr: | Nein |

Fazit zu den Kosten: Dieser Anbieter überzeugt durch eine vergleichsweise günstige All-in-Gebühr. Bei einigen Anbietern sind die Gebühren für Anlagebeträge von bis zu 100.000 Euro günstiger.

Die Bewertung des Service

Vertreten ist vaamo auf allen großen sozialen Netzwerken. Darüber hinaus betreibt der Anbieter einen Blog, in welchem sich die Kunden zu den Themen Finanzen und Geldanlage informieren können.

Die Performance ihres Portfolios können die Kunden über Android und iOS Apps abrufen und ihre Anlage gegebenenfalls auch anpassen. Kontakt mit dem Anbieter können sie über einen Online-Chat und eine Hotline aufnehmen, darüber hinaus gibt es die Möglichkeit, ein persönliches Beratergespräch in Anspruch zu nehmen. Ferner kann der Kunde jederzeit über sein Kapital verfügen, weil es keine Kündigungs- oder Haltefristen gibt.

Die Performance ihres Portfolios können die Kunden über Android und iOS Apps abrufen und ihre Anlage gegebenenfalls auch anpassen. Kontakt mit dem Anbieter können sie über einen Online-Chat und eine Hotline aufnehmen, darüber hinaus gibt es die Möglichkeit, ein persönliches Beratergespräch in Anspruch zu nehmen. Ferner kann der Kunde jederzeit über sein Kapital verfügen, weil es keine Kündigungs- oder Haltefristen gibt.

Allerdings müssen die Kunden mit einer gewissen Reaktionszeit auf die Anfragen rechnen. Das gilt für Anfragen aus der Kategorie „leicht“ ebenso wie aus der Kategorie „mittel“ und „anspruchsvoll“.

- Als leicht gilt beispielsweise die Frage danach, was mit den erwirtschafteten Ausschüttungen und Zinsen geschieht.

- Zur Kategorie mittelschwer zählt beispielsweise die Frage, wie schnell die Anleger wieder an ihr Geld kommen können, wenn sie das Kapital kurzfristig benötigen.Zwar gibt es keine Kündigungs- oder Haltefristen, jedoch kann es einige Werktage dauern, bis das Geld auf das entsprechende Referenzkonto überwiesen ist.

- Zu den anspruchsvollen Fragen zählt etwa die Frage nach dem Risikomanagement. Allerdings verfolgt vaamo kein aktives, sondern ein passives Risikomanagement. Der Grund: In der Vergangenheit hat sich oft herausgestellt, dass sich ein aktives Risikomanagement nachteilig auf das Portfolio des Anlegers auswirkt. Deshalb setzt vaamo auch auf eine passive Anlagestrategie, die auf einen langfristigen Horizont hin ausgerichtet ist. Denn auch in der Vergangenheit war die Performance bei dieser Herangehensweise stabiler.

Als Risikomanagement betreibt vaamo allerdings das Rebalancing, um das gewünschte Gleichgewicht der unterschiedlichen Anlageklassen wiederherzustellen. Sind Assetklassen zu stark vertreten, werden die entsprechenden Anteile verkauft, während Anteile aus jenen Assetklassen, die zu niedrig gewichtet sind, nachgekauft werden.

| Gibt es einen Spar- und einen Auszahlplan: | Einen Sparplan gibt es, einen Auszahlungsplan nicht. |

| Gibt es Halte- oder Kündigungsfristen: | Nein |

| Erfolgt eine persönliche Beratung: | Ja |

| Gibt es eine Hotline oder einen Online Chat: | Beide Optionen werden angeboten. |

| Auf welchen sozialen Medien ist vaamo vertreten? | Facebook, Twitter Xing, YouTube, LinkedIn. Ferner betreibt vaamo einen eigenen Blog. |

| Gibt es eine App? | Apps für Android und iOS |

Fazit zum Service: Insgesamt darf der Service von vaamo als hervorragend gelten.

Die Bewertung der Sicherheit

Auf dem Markt ist der Robo Advisor vaamo seit Oktober 2014, der seinen Service in Zusammenarbeit mit der Depotbank FIL Fondsbank anbietet. Dabei handelt es sich um ein Tochterunternehmen des global tätigen Anbieters Fidelity Investments, die zu den drei größten Fondsbanken in Deutschland zählt.

Auf dem Markt ist der Robo Advisor vaamo seit Oktober 2014, der seinen Service in Zusammenarbeit mit der Depotbank FIL Fondsbank anbietet. Dabei handelt es sich um ein Tochterunternehmen des global tätigen Anbieters Fidelity Investments, die zu den drei größten Fondsbanken in Deutschland zählt.

Das Mutterunternehmen wurde bereits im Jahr 1969 gegründet, beschäftigt weltweit aktuell rund 7.000 Mitarbeiter und verwaltet ein Kundenvermögen von rund 290 Milliarden Euro. Überwacht wird die FIL Fondsbank GmbH von der BaFin. Weil sich die Bank auch dem Einlagensicherungsfonds, der vom Bundesverband Deutscher Banken organisiert wird, angeschlossen hat, sind die Gelder der Kunden bis zu einer Höhe von 100.000 Euro auch im Fall einer Insolvenz gesichert.

Hinzu kommt, dass die Fondsanlagen, die über die FIL Fondsbank GmbH investiert werden, als sogenanntes Sondervermögen gelten. Sollte die Bank in die Insolvenz gehen, genießt das Kapital also einen besonderen Schutz.

| Durch wen erfolgt die Depotführung? | Durch die FIL Fondsbank GmbH |

| Sind Lizenzen vorhanden? | Lizenz zur Verwaltung von Finanzportfolios |

| Wird vaamo offiziell kontroliert? | Ja, als Kontrollorgan fungiert die BaFin |

Fazit zur Sicherheit: Die Sicherheit kann als sehr hoch betrachtet werden. Denn vaamo ist als Verwalter von Finanzportfolios lizenziert, wobei die Regulierung durch die BaFin erfolgt.

Wissenswertes über vaamo

Der Anbieter vaamo arbeitet mit der FIL Fondsbank, die ihren Sitz in Kronberg hat, zusammen. Bei diesem Partner handelt es sich um eine deutsche Vollbank mit mehr als 700.000 Kunden, die ein Depotvermögen von insgesamt mehr als 15 Milliarden Euro verwaltet. Die Bank ist Mitglied des Einlagensicherungsfonds und wird von der BaFin überwacht.

Dass die Anlagestrategie eingehalten wird, überwacht bei vaamo ein Gremium. Dieses besteht aus dem Vorstand sowie Prof. Dr. Hackethal, der an der Goethe-Universität tätig ist.

Besonders wichtig ist dem Anbieter die völlige Flexibilität. Deshalb kann der Kunde auch zu jedem beliebigen Zeitpunkt auf sein Kapital zugreifen, ohne zusätzliche Kosten in Kauf nehmen zu müssen. Die Abrechnung der Servicegebühr erfolgt bei vaamo auf den Tag genau. Des Weiteren werden die Gebühren so exakt ausgewiesen, sodass der Kunde jederzeit weiß, was er für seine Geldanlage bezahlen muss.

Aktiv agiert der Robo Advisor lediglich in Deutschland, die Kunden stammen jedoch aus dem gesamten Euroraum.

Das Team hinter vaamo

Bezüglich des Anlagekonzepts hält sich vaamo mittels vier Regeln streng an die wissenschaftlichen Erkenntnisse, welche in den vergangenen Jahrzehnten bezüglich der optimalen Geldanlage aufgestellt wurden.

Deshalb arbeitet das Team dieses Anbieters sehr eng mit Prof. Dr. Hackethal zusammen, der an der Goethe-Universität tätig ist und sich seit mehr als zehn Jahren damit beschäftigt, wie private Haushalte ihr Geld optimal anlegen können. Diesbezüglich ist er auch für die Stiftung Warentest als Berater tätig.

Gegründet wurde vaamo von Dr. Oliver Vins sowie Dr. Thomas Block, die selbst mehrere Jahre Erfahrungen aus dem Bereich der Finanzdienstleistungen mitbringen und ihre Promotion im Bereich Finanzen abgelegt haben. Beide können auf eine mehrjährige Erfahrung als Investmentbanker und Strategieberater zurückblicken. So war Dr. Oliver Vins für einen Zeitraum von mehr als acht Jahren als Associate Principal beim Beratungsunternehmen McKinsey tätig. Dr. Thomas Bloch war hingegen nahezu ebenso lange bei der Investmentbank J.P. Morgan tätig. Das erklärte Ziel der beiden Gründer lautet, dem Anleger angesichts des historischen Tiefs bei den Zinsen für Tages- und Festgeld alternative Möglichkeiten zur Investition zu bieten.

Welche Alternativen gibt es zu vaamo?

Im Zeitraum zwischen dem 1. Mai 2015 und dem 30. April 2016 ist es vaamo, wie den meisten anderen Anbietern, nicht gelungen eine positive Rendite zu erwirtschaften, wobei das Minus bei anderen Anbietern sogar noch größer war.

Zwischen dem 1. Mai 2026 und dem 30. September 2016 gelang vaamo hingegen eine Rendite von 4,7 Prozent, womit dieser Anbieter auf Platz drei direkt hinter Scalable Capital und Whitebox landete. Jedoch müssen die Anleger bedenken, dass es sich bei einer Geldanlage in Fonds um eine langfristig orientierte Form der Geldanlage, bei welcher sich der Anlagehorizont über einen Zeitraum von mehreren Jahren erstrecken sollte.

Ein Konto bei vaamo eignet sich allerdings weniger gut als Alternative zum Tagesgeld. Denn kurzfristig lassen sich sehr wohl auch kleine Gewinne erwirtschaften und das Geld ist jederzeit verfügbar. Doch in erster Linie ist dieses Angebot für langfristig orientierte Anleger gedacht, die auch eine entsprechende Rendite erwarten können.

Das Fazit zu vaamo

Das Angebot dieses Robo Advisors ist äußerst gut. Er bietet zahlreiche Anlagestrategien und einen ausgezeichneten Service. So bietet vaamo den Kunden zahlreiche Kommunikationskanäle sowie Apps. Negativ fällt allenfalls ins Gewicht, dass die Servicegebühren für einen Anlagebetrag von weniger als 100.000 Euro relativ hoch sind.