![]() Wer sein Geld gezielt und gewinnbringend anlegen möchte, der wird sich früher oder später auch mit dem Thema der automatisierten Vermögensverwaltungen auseinandersetzen. Ein beliebter Anbieter davon ist VisualVest. Was hinter dem Robo-Advisor steckt und ob er eine empfehlenswerte Alternative für schlaue Anleger ist, möchten wir in dem folgenden Test einmal genauer beleuchten.

Wer sein Geld gezielt und gewinnbringend anlegen möchte, der wird sich früher oder später auch mit dem Thema der automatisierten Vermögensverwaltungen auseinandersetzen. Ein beliebter Anbieter davon ist VisualVest. Was hinter dem Robo-Advisor steckt und ob er eine empfehlenswerte Alternative für schlaue Anleger ist, möchten wir in dem folgenden Test einmal genauer beleuchten.

- Robo Advisor

- Eigenschaften

- Zum Konto

- Niedrige Gebühren: 0,6% p.a.

- Niedrige Mindestanlage: Nur 500€

- 4 Anlageklassen, 7 Risikoklassen

Was ist VisualVest?

Bei VisualVest handelt es sich um eine digitale Vermögensverwaltung. Die Privatanlegern können über diesen Anbieter ihr Kapital in ein breit gestreutes Portfolio aus ETFs und Investmentfonds, die nachhaltig oder aktiv verwaltet werden, investieren. Das Chancen- und Risikoprofil der Anleger wird zunächst durch ein wissenschaftliches Modell ermittelt, bevor eine maßgeschneiderte Anlagestrategie angeboten wird.

Gegründet wurde dieser Robo-Advisor als 100prozentige Tochter von der Union Investment Gruppe. Dadurch bietet VisualVest auch die Sicherheit und die Expertise einer der führenden Fondsgesellschaften in Deutschland. Zugleich kommen die Investoren in den Genuss der Schnelligkeit und Flexibilität, die ihnen ein FinTech-Start-Up bietet.

Die Depots von VisualVest werden von der Union Investment Service Bank verwaltet. Weil dieser Anbieter ein Teil der Union Investment Gruppe ist, hat er Zugriff auf eine der größten Fondsplattformen in Deutschland und kann den Anlegern demzufolge eine entsprechende Bandbreite an Anlageprodukten anbieten.

Wie funktioniert VisualVest?

Betrachten wir zunächst die Funktionsweise von VisualVest, um diese im Anschluss bewerten zu können.

Wie funktionieren die Anlagestrategien?

Erarbeitet werden die Anlagestrategien von VisualVest in enger Zusammenarbeit von Mensch und Maschine. Angeboten werden vom Robo Advisor insgesamt sieben Anlagestrategien für verschiedene Risikoklassen. In den sogenannten VestFolios sind entweder ETFs oder aktiv verwaltete Fonds enthalten. Die Fonds werden dabei anhand von strengen Qualitätskriterien in einem mehrschichtigen Bewertungsprozess ausgewählt.

Erarbeitet werden die Anlagestrategien von VisualVest in enger Zusammenarbeit von Mensch und Maschine. Angeboten werden vom Robo Advisor insgesamt sieben Anlagestrategien für verschiedene Risikoklassen. In den sogenannten VestFolios sind entweder ETFs oder aktiv verwaltete Fonds enthalten. Die Fonds werden dabei anhand von strengen Qualitätskriterien in einem mehrschichtigen Bewertungsprozess ausgewählt.

Die detaillierte Zusammenstellung der Portfolios erfolgt anhand von wissenschaftlich fundierten Portfoliotheorien durch die Experten von Union Invest und VisualVest, wobei sie von der jeweiligen Risikobereitschaft der Anleger ausgehen.

Sie gestalten die Portfolios anschließend, indem sie dem sogenannten Risk-Parity-Ansatz folgen. Dadurch entstehen Portfoliostrukturen, die sehr gut diversifiziert sind, wobei in allen Anlageklassen das Risiko eher im Hintergrund steht.

Enthalten sind in den VestFolio Portfolios folgende Hauptanlageklassen:

- Aktien

- Geldmarkt

- Rohstoffe

- Anleihen

Diese können in maximal neun Unteranlageklassen aufgeteilt werden, um die Portfolios stärker zu diversifizieren.

Das Angebot von VisualVest enthält darüber hinaus drei sogenannte GreenFolios, welche sich ausschließlich aus nachhaltigen Fonds zusammensetzen. Neben der Rentabilität, dem Risiko und der Liquidität werden diese Fonds zusätzlich auch nach den sogenannten ESG-Kriterien bewertet. Also nach den Kriterien Governance, Social und Environment.

In den GreenFolios sind bis zu acht Fonds mit den Anlageklassen Aktien und Anleihen enthalten. Diese nachhaltigen Fonds wählt VisualVest anhand des Siegels des Forums Nachhaltige Geldanlagen. Hierbei handelt es sich um eine gemeinnützige Organisation, deren Aufgabe darin besteht, Fonds im Hinblick auf deren Nachhaltigkeit zu bewerten. Aber auch die Ergebnisse des MSCI, die im Rahmen des ESG Research erfolgen, fließen in die Entscheidungen von VisualVest mit ein. Hierbei handelt es sich um einen Anbieter von Analysen und Ratings im Hinblick auf die Nachhaltigkeit, der weltweit eine führende Position innehat.

In den GreenFolios sind bis zu acht Fonds mit den Anlageklassen Aktien und Anleihen enthalten. Diese nachhaltigen Fonds wählt VisualVest anhand des Siegels des Forums Nachhaltige Geldanlagen. Hierbei handelt es sich um eine gemeinnützige Organisation, deren Aufgabe darin besteht, Fonds im Hinblick auf deren Nachhaltigkeit zu bewerten. Aber auch die Ergebnisse des MSCI, die im Rahmen des ESG Research erfolgen, fließen in die Entscheidungen von VisualVest mit ein. Hierbei handelt es sich um einen Anbieter von Analysen und Ratings im Hinblick auf die Nachhaltigkeit, der weltweit eine führende Position innehat.

Die Anlagen ihrer Kunden werden vom Portfoliomanagement von Union Invest und den VisualVest-Experten stets beobachtet. Falls notwendig, erfolgt auch eine automatische Anpassung des Portfolios. Für die Anpassung stehen ihnen neben den jahrzehntelangen Erfahrungen auch wissenschaftliche Modelle und komplexe Datenbestände zur Verfügung. Sollte die Zusammenstellung des Portfolios geändert werden müssen, weil sich die Marktbedingungen verändert haben, werden die Strategien für die Anleger automatisch optimiert.

Hinzu kommt, dass VisualVest auch die Fonds, welche in den Portfolios enthalten sind, kontinuierlich überwacht. Gibt es neue und bessere Alternativen, werden diese bei Bedarf ausgetauscht. Der Service beinhaltet darüber hinaus ein automatisches Rebalancing.

Wie sieht der Anlageprozess aus?

Bei VisualVest erfolgt der komplette Prozess der Geldanlage online direkt auf der Webseite von VisualVest. Die Anleger haben also die Möglichkeit, zu jeder beliebigen Zeit ein Depot zu eröffnen und Transaktionen durchführen. Die passende Anlagestrategie für ihr jeweiliges Risikoprofil können sich die Anleger bei VisualVest kostenlos vorschlagen lassen.

Sie müssen dafür lediglich einige Fragen beantworten, etwa zu ihrem individuellen Sparziel und der persönlichen Risikoneigung.

Ausgehend von diesen Informationen wird durch den Algorithmus anschließend eine zum Anleger passende Anlagestrategie ermittelt. Die Beratung zur Geldanlage erfolgt auf Basis von wissenschaftlichen Modellen, also ohne die Voreingenommenheit oder subjektive Beeinflussung, die ein menschlicher Berater oft an den Tag legt.

Jetzt Anlagevorschlag von VisualVest erhalten

Wie sieht die Benutzeroberfläche aus?

Interessierte Anleger können das Angebot von VisualVest sowohl über Mobilgeräte als auch über Desktop-PCs nutzen. Wer sich für das Angebot interessiert, kann sich also jederzeit von jedem beliebigen Ort aus informieren, sich unverbindliche Anlagevorschläge machen lassen oder unmittelbar Kapital anlegen. Sie müssen dafür lediglich auf der Webseite die Fragen auf einem Online-Fragebogen beantworten.

Die voraussichtliche Entwicklung der Anlage zeigt VisualVest anhand einer Simulation, bei welcher insgesamt rund 1.000 zukünftige Szenarien simuliert werden, welche die mögliche Entwicklung der Geldanlage in Zukunft darstellen.

Die voraussichtliche Entwicklung der Anlage zeigt VisualVest anhand einer Simulation, bei welcher insgesamt rund 1.000 zukünftige Szenarien simuliert werden, welche die mögliche Entwicklung der Geldanlage in Zukunft darstellen.

Die Anleger können den Anlagevorschlag auch unverbindlich und kostenlos speichern. Falls sich der Kunde anschließend dafür entscheidet, ein Depot zu eröffnen, geschieht dies auch komplett online. Identifizieren müssen sich die Kunden lediglich über IDnow, einen Partner von VisualVest. Dieser führt die Identifikation mittels Videoidentifikation durch.

Wie unterscheidet sich VisualVest von einer klassischen Bank?

Bei VisualVest handelt es sich um einen Robo-Advisor, ähnlich wie Scalable Capital, bei welchem der komplette Anlageprozess online abgewickelt wird. Weil die Vielzahl an Fonds für die Anleger schnell unübersichtlich ist, empfiehlt VisualVest den Anlegern ein passendes Portfolio, welches auf ihre Sparziele und ihre Risikoneigung zugeschnitten ist.

Zusammengestellt werden die Portfolios aus einem umfangreichen Fondsangebot. Der Anleger muss sich also nicht selbst darum kümmern, Informationen über den Fonds zu sammeln, die Wertpapiere zu kaufen oder zu verkaufen oder seine Geldanlage zu verwalten. Denn diese Punkte übernehmen die Mitarbeiter von VisualVest für ihre Kunden. Als positiver Aspekt kommt hinzu, dass die Geldanlage breit gestreut wird.

Der Anleger hat außerdem die Möglichkeit, auf der Plattform von VisualVest einen Zielbetrag einzugeben, auf welchen er hin sparen möchte. Der Anleger erfährt also direkt, ob und in welchem Zeitraum sich das Ziel auch wirklich realistisch erreichen lässt. In jedem Fall behält VisualVest im Auge, welches Ziel der Kunde im Auge hat. Ändert sich die Wahrscheinlichkeit, dass das Ziel des Anlegers erreicht wird, unterbreitet der Robo Advisor Vorschläge, wie sich sinnvoll gegensteuern lässt.

- Robo Advisor

- Eigenschaften

- Zum Konto

- Niedrige Gebühren: 0,6% p.a.

- Niedrige Mindestanlage: Nur 500€

- 4 Anlageklassen, 7 Risikoklassen

VisualVest im Test

Mit diesem Hintergrundwissen über die Funktionsweise von VisualVest, können wir nun in den Test einsteigen.

Die Bewertung des Angebots

Beginnen wir als erstes mit der Einschätzung es Angebots.

Wie hoch ist die Mindestanlage?

Der Mindestanlagebetrag liegt bei VisualVest bei 500 Euro. Kunden, die einen Sparplan abschließen, müssen dafür mindestens 25 Euro in regelmäßigen Abständen einplanen.

Wie viele Anlagestrategien gibt es?

Die FestFolios und die GreenFolios unterteilt VisualVest in sieben Risikoklassen. Die Portfolios setzen sich aus ETFs und aktiv verwalteten Fonds zusammen. Die drei GreenFolios hingegen bestehen ausschließlich aus nachhaltigen Fonds, welche aktiv gemanagt werden.

Der Unterschied in den Risikoklassen besteht darin, wie stark die vier Anlageklassen gewichtet sind, was sich wiederum daran orientiert, wie risikobereit die Anleger sind. So werden für Anleger, die vorwiegend auf Sicherheit bedacht sind, Portfolios, in welchen sich überwiegend Geldmarkt- und Anleihefonds befinden und der Anteil an Aktien und Rohstoffen nur sehr gering ist. Anleger, die bereit sind, für eine hohe Rendite auch ein höheres Verlustrisiko einzugehen, bekommen hingegen Portfolios mit einem hohen Anteil an Rohstoffen und Aktien aus Schwellenländern.

Jetzt Anlagevorschlag von VisualVest erhalten

Welche Anlageklassen gibt es?

In den Portfolios von VisualVest sind folgende Anlageklassen enhalten:

- Anleihen,

- Aktien,

- Geldmarkt und

- Rohstoffe

In sämtlichen Portfolios befinden sich ausschließlich börsen- und investmentgehandelte Investmentfonds. Hinzu kommt, dass diese als Sondervermögen betrachtet werden, weshalb sie unter einem besonderen Insolvenzschutz stehen.

Bislang ist VisualVest der einzige Anbieter, bei welchem die Kunden die Auswahl zwischen rein nachhaltigen Fonds und aktiv gemanagten Fonds beziehungsweise ETFs haben. Weil die Kunden zwischen zwei verschiedenen Portfolio-Arten haben, ist die Auswahl für sie demnach auch entsprechend größer.

Gibt es einen Sparplan oder Auszahlplan?

Die Sparrate pro Monat liegt in einem Bereich zwischen 25 und 50.000 Euro.

Ein Auszahlungsplan jedoch wird nicht angeboten. Allerdings haben die Anleger jederzeit Zugriff auf ihr Kapital.

Welche Anlagestrategie bietet VisualVest?

Die Investments durch den Robo-Advisor erfolgen durchgängig in fünf bis neun Finanzprodukte aus den Anlageklassen

- Aktien

- Geldmarkt

- Anleihen

- Rohstoffe

Der Anteil von Anleihen in den Portfolios liegt zwischen fünf und 68,9 Prozent, der Anteil an Rohstoffen hingegen bewegt sich in einer Spanne von 4,5 bis 20 Prozent. Durch Virtual Vest werden die Portfolios außerdem im wöchentlichen Turnus daraufhin überprüft, ob ein Rebalancing nötig ist. Bei dieser Überprüfung wird darauf geachtet, ob die Anlageklassen vom gewünschten Musterportfolio abweichen. Sofern die Differenz eine gewisse Schwelle überreicht, erfolgt automatisch eine Anpassung an die ursprüngliche Aufteilung.

Sämtliche Erträge, also Dividenden oder Zinsen werden direkt in Wertpapiere investiert. Der Grund: In den Portfolios von VisualVest befinden sich in aller Regel sogenannte thesaurierende Investmentfonds.

Das bedeutet: Sämtliche Kapitalerträge werden nicht an den Anleger ausgezahlt, sondern in die Geldanlage reinvestiert. Für den Anleger bedeutet das, dass er vom Zinseszinseffekt profitiert, wodurch er auch sein Anlageziel schneller erreicht. Unter Umständen enthalten die Portfolios aber auch sogenannte ausschüttende Fonds. Bei diesen wird die Ausschüttung wieder in den Fonds angelegt, nachdem eventuelle Steuern abgezogen wurden.

| Die Zahl der Anlagestrategien: | 10 |

| Die Produkte: | ETFs und aktive Fonds |

| Das Rebalancing: | Die Fonds werden wöchentlich überprüft und gegebenenfalls angepasst, wenn der Schwellenwert einer Anlageklasse überschritten wird. |

| Zahl der eingesetzten Produkte: | 5-9 |

| Die Mindestanlage: | 500 Euro |

| Gibt es einen Sparplan? | Möglich ist ein Sparplan mit einem monatlichen Betrag von 25 bis 50.000 Euro. |

| Gibt es einen Auszahlungsplan? | Nein |

Das Fazit zum Angebot: VisualVest bietet ein hervorragendes Angebot an Anlagestrategien. Die Portfolios können sich sowohl aus aktiv gemanagten Fonds und ETFs sowie ausschließlich aus nachhaltigen Fonds zusammensetzen. Letztere stellen für VisualVest ein absolutes Alleinstellungsmerkmal dar. Lediglich ein Auszahlungsplan fehlt im Angebot des Robo Advisors. Die Zahl der angebotenen Strategien lässt sich mit LIQUID und Scalable Capital vergleichen.

Die Bewertung der Kosten

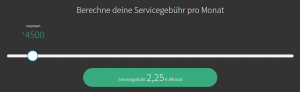

VisualVest erhebt eine jährliche Servicegebühr in Höhe von 0,6 Prozent. Dies ist eine All-in-Gebühr, in welcher folgende Punkte enthalten sind:

- Depotführung

- Rebalancing

- Monitoring

- Qualitätssicherung von Fonds und Portfolio Allokation

- Informationen zum Erreichen des Sparziels

Transaktionskosten, Ausgabeaufschläge oder sonstige Kosten gibt es bei VisualVest nicht. Je nachdem, für welches Portfolio sich der Kunde entscheidet, muss er für die Fonds zusätzliche Kosten tragen, die zur Servicegebühr hinzukommen. Diese liegen in einem Bereich von 0,27 Prozent für VestFolio 1 und 1,80 Prozent für den GreenFolio 3, der aktiv verwaltet wird. Der Anbieter erstattet bei aktiv verwalteten Fonds den sogenannten Refunds, also die erhaltenen Provisionen komplett an die Kunden zurück.

| Jährliche Depotgebühr: | 0 Euro |

| Jährliche Servicegebühr: | 0,60 Prozent |

| Die Performancegebühr: | Nein |

Fazit zu den Kosten: Zwar ist VisualVest nicht unbedingt der günstigste Anbieter, jedoch sind die Kosten insgesamt auf einem vergleichsweise niedrigen Niveau.

Die Bewertung des Service

In regelmäßigen Abständen werden von diesem Anbieter Artikel zu den Themen Geldanlage und Finanzen veröffentlicht. Diskutiert und angesprochen wird darin insbesondere das Thema „nachhaltig investieren“.

Auch auf allen wichtigen sozialen Medien ist dieser Anbieter vertreten. Anleger können die Performance ihrer Portfolios und zusätzliche Informationen entweder über eine App oder auf der Homepage im Benutzerbereich einsehen, wo sie auch Änderungen vornehmen können.

Kündigungs- oder Haltefristen gibt es bei VisualVest nicht. Die Anleger haben jederzeit Zugriff auf ihr Kapital und können Auszahlungen veranlassen. Falls Fragen auftauchen, stehen Mitarbeiter über eine telefonische Hotline bereit. Jedoch werden aktuell weder ein Online-Chat noch persönliche Gespräche angeboten.

| Gibt es einen Spar- und einen Auszahlplan: | Einen Sparplan gibt es, einen Auszahlungsplan nicht. |

| Gibt es Halte- oder Kündigungsfristen: | Nein |

| Erfolgt eine persönliche Beratung: | Nein |

| Gibt es eine Hotline oder einen Online Chat: | Eine Hotline gibt es, einen Online-Chat nicht |

| Auf welchen sozialen Medien ist VisualVest vertreten? | Vertreten ist VisualVest auf Facebook, Twitter, YouTube, LikedIn und Xing, zudem gibt es einen Blog |

| Gibt es eine App? | Ja, für Android und iOS |

Das Fazit zum Service: Weil VisualVest mobile Apps anbietet und in zahlreichen sozialen Medien vertreten ist, kann das Service-Angebot als sehr gut bewertet werden. Ein Manko ist hier lediglich, dass Online-Chats oder persönliche Gespräche mit Beratern nicht angeboten werden.

Die Bewertung der Sicherheit

Auf dem Markt ist der Robo Advisor VisualVest seit März 2016, als Depotbank fungiert die Union Investment Service Bank AG. VisualVest besitzt eine Lizenz als Finanzportfolioverwalter, demzufolge erfolgt die Kontrolle durch die BaFin.

Auf dem Markt ist der Robo Advisor VisualVest seit März 2016, als Depotbank fungiert die Union Investment Service Bank AG. VisualVest besitzt eine Lizenz als Finanzportfolioverwalter, demzufolge erfolgt die Kontrolle durch die BaFin.

| Durch wen erfolgt die Depotführung? | Durch die Union Investment Service Bank AG |

| Sind Lizenzen vorhanden? | Ja, VisualVest besitzt eine Lizenz zur Finanzportfolioverwaltung. |

| Wird VisualVest offiziell kontroliert? | Ja, durch die Bundesanstalt für Finanzdienstleistungsaufsicht |

Fazit zur Sicherheit: VisualVest gilt als äußerst sicherer Anbieter.

Wissenswertes zu VisualVest

Sämtliche Transaktionen werden über die Union Invest Service Bank AG abgewickelt, bei der auch die Depots verwaltet werden. Dabei handelt es sich um ein 100prozentiges Tochterunternehmen der Union Investment Gruppe, die in Deutschland zu den größten Fondsgesellschaften zählt.

Die Anlagestrategien werden von den VisualVest-Experten in Zusammenarbeit mit den Kollegen von Union Investment auf Basis von wissenschaftlichen Methoden erstellt. Bei der Zusammenstellung der Portfolios kann VisualVest also auf eine jahrzehntelange Erfahrung im Bereich des Portfoliomanagements zurückgreifen.

Die Anleger können zu jedem Zeitpunkt und von jedem beliebigen Ort auf der Welt über ihr Geld verfügen. Sie können sowohl Einzahlungen als auch Auszahlungen jederzeit kostenlos durchführen. Das ist sowohl über den Webbrowser des PCs als auch über eine kostenlose App für Android und iOS möglich.

Den Service von VisualVest können die Anleger von überall ausnutzen. Das gilt zumindest, sofern der Anleger ein deutsches Konto und eine deutsche Steuer-ID besitzen.

Das VisualVest Junior-Depot

VisualVest zählt zu den wenigen Anbietern, die auch ein Depot für Minderjährige im Angebot haben. In diesem Fall müssen die Eltern lediglich einige Fragen beantworten, etwa zur Risikoneigung und zum Sparziel. Ansonsten können sie das Depot für ihre Kinder ebenso einfach einrichten wie ihr eigenes.

VisualVest zählt zu den wenigen Anbietern, die auch ein Depot für Minderjährige im Angebot haben. In diesem Fall müssen die Eltern lediglich einige Fragen beantworten, etwa zur Risikoneigung und zum Sparziel. Ansonsten können sie das Depot für ihre Kinder ebenso einfach einrichten wie ihr eigenes.

Ein willkommener Bonus bei diesem Angebot besteht in den Steuervorteilen. Denn jedes Kind kann alljährlich einen Steuerfreibetrag in Höhe von 801 Euro. Eine vierköpfige Familie kann also insgesamt einen Freibetrag von bis zu 3.204 Euro im Jahr geltend machen. Sind die Kinder volljährig, haben sie vollen Zugriff auf ihr Depot und das darin angesparte Kapital. Wollen die Eltern jedoch weiterhin die Kontrolle über die Geldanlage ihrer Kinder haben, müssen sie das eingezahlte Kapital entweder auf ein anderes Konto übertragen oder mit dem Depotanbieter einen Auszahlplan vereinbaren, damit das Geld nicht auf einen Schlag ausgegeben wird.

Das Team hinter VisualVest

Für VisualVest sind neben Finanz-Experten auch Produkt- und Marketing-Profis, Entwickler, Sicherheitsexperten sowie Experten im Kundenservice tätig. Zusammengestellt und überwacht werden die Portfolios von den Experten von VisualVest und des Portfoliomanagements der Muttergesellschaft Union Invest. Den Anlegern wird also die langjährige Expertise von Experten geboten, welche die Portfolios auf der Basis von komplexen Datenbeständen und Portfoliotheorien, die auch wissenschaftlich fundiert sind, zusammenstellen.

Fazit zu VisualVest

Insgesamt bietet VisualVest zehn breit gestreute Portfolios in sieben unterschiedlichen Risikoklassen an. Die Portfolios basieren auf aktiv gemanagten Fonds und ETFs. Die Anleger können sich auch für drei GreenFolios entscheiden, die vollständig aus nachhaltigen Fonds zusammengesetzt sind. Je nachdem, wie risikobereit der Anleger ist und welchen Anlagehorizont er hat, schlägt VisualVest ein Portfolio vor.

- Robo Advisor

- Eigenschaften

- Zum Konto

- Niedrige Gebühren: 0,6% p.a.

- Niedrige Mindestanlage: Nur 500€

- 4 Anlageklassen, 7 Risikoklassen

Die Investition erfolgt in bis zu vier verschiedenen Anlageklassen, nämlich Anleihen, Aktien, Geldmarkt und Rohstoffe. Ohne Sparplan liegt die Höhe der Mindestanlage bei 500 Euro. Die Mindestanlagesumme entfällt, wenn der Anleger einen Sparplan einrichtet. Die Servicegebühren liegen bei jährlich 0,6 Prozent, zu welchen noch Portfoliokosten hinzukommen. Diese liegen zwischen 0,19 und 1,85 Prozent.